日本公認会計士協会は、監査法人・公認会計士に対する2件の懲戒処分を公表しました(2009年7月16日付)。

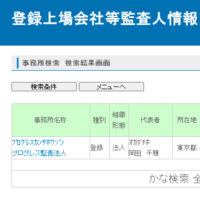

1件は港陽監査法人とその所属会計士2名に対する処分です。会社名は明らかにされていませんが、ライブドアの監査に関する処分のようです。2名のうち1名は、「期中において辞任した他の社員の後任として急遽関与社員となり、会社の監査実施の現況、問題点等について十分な事前情報の把握もしないまま、適正意見の表明を行った」とされています。もう1名は補助者として関与したにすぎませんが、その報告や意見が、適正意見を出す要因の一つとなったとして、信用失墜行為に該当するとされています。

この案件に関しては、他にも2名の会計士が調査対象となっていますが、1名は既に公認会計士登録の抹消処分を受けているため除外され、もう1名は刑事裁判係属中であるため、審議が分離されています。

もう1件は、3社の商法特例法監査について、退職給付引当金の過大計上(1社は400億円、もう1社は93億円という大きな金額です)や未払法人税等の過大計上(22億円)の疑義があることに関連して、3名の会計士の行った「監査手続が著しく不十分」とされています。いずれの会社の監査も死亡したX元会員のみが最終的な監査判断をしており、3名の会計士は監査意見形成過程に関与していないのに監査報告書に署名したと批判されています。

最近の「日本公認会計士協会(監査・保証業務)」カテゴリーもっと見る

「上場会社等の監査を行う監査事務所の適格性の確認のためのガイドライン」の改正(日本公認会計士協会)

「監査ツール(実務ガイダンス)」の改正(日本公認会計士協会)

米国CAQ(Center for Audit Quality)「生成AIの時代の監査」の翻訳公表について(日本公認会計士協会)

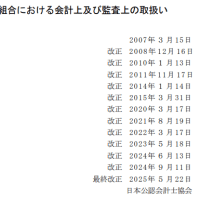

「投資事業有限責任組合における会計上及び監査上の取扱い」の改正(日本公認会計士協会)

「公益法人会計基準を適用する公益社団・財団法人及び一般社団・財団法人の財務諸表に関する監査上の取扱い及び監査報告書の文例」【令和6年基準】・【平成20年基準】新設・改正(日本公認会計士協会)

監査契約書の様式の更新(会社法監査・金融商品取引法監査、学校法人ほか)(日本公認会計士協会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事