日本公認会計士協会は、「2018年度 品質管理委員会年次報告書」を、2019年6月28日に公表しました。

「当該年次報告書は、「第1部 概要編」「第2部 詳細編」及び「参考資料」で構成されており、監査役等や資本市場関係者の皆様に対し、自主規制の取組の一つである品質管理レビュー制度、及び、資本市場における財務諸表監査の信頼性を確保するための上場会社監査事務所登録制度を理解していただくための、情報発信の一環として作成されたものであります。」

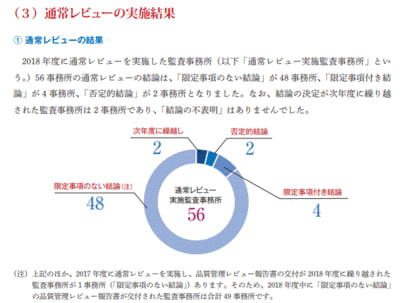

レビューの実施結果は...

(画像クリックで拡大)

「否定的結論」が 2 事務所あります。どこの事務所でしょう。

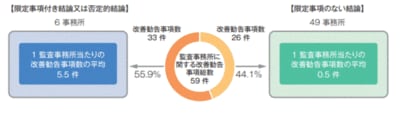

改善勧告事項の件数などは...

「監査事務所における品質管理」関連。

「職業倫理及び独立性」、「品質管理の全般的体制」等の発生割合が高いそうです。

「監査業務における品質管理」関連。

限定なしの監査事務所でも、監査エンゲージメント1件当たり、2.2件の指摘があります。限定事項付き結論又は否定的結論の事務所では、12.2 件もあるので、それと比べれば少ないのですが、無傷ではないということでしょう。また、レビューした監査業務のうち71%で改善勧告事項が生じています(限定なしの監査事務所の場合)。

内容的には、「不正を含む重要な虚偽表示リスクの識別、評価及び対応」、「会計上の見積りの監査」、「監査役等とのコミュニケーション」等の発生割合が高いそうです。

「改善勧告事項の事例

事例 1 不正を含む重要な虚偽表示リスクの識別、評価及び対応

<具体例>

監査人は、売上の発生及び売掛金の実在性について不正リスクがあると評価し、そのリスクへの対応手続として残高確認を実施している。その結果、確認依頼額と回答額との間に多額の差異が生じている得意先があるが、当該差異内容について追加的な監査手続を実施していない。

事例 2 会計上の見積りの監査

<具体例>

監査対象会社は、債務超過に陥っている関係会社株式の評価について、5 年以内に実質価額が取得原価まで回復すると判断し減損処理を行っていないが、監査人は将来年度の利益が右肩上がりとなっている事業計画の達成可能性を批判的に検討していない。

事例 3 監査役等とのコミュニケーション

<具体例>

監査人は、以下の事項について、監査役等とコミュニケーションを実施していない。

・特別な検討を必要とするリスクの内容及び当該リスクを識別した理由

・日本公認会計士協会の品質管理レビューの結果」

この報告書とは別に、一般向けに「2018 年度 品質管理レビューの概要」という資料も公表しています。「品質管理委員会年次報告書」の概要編を基に記述したものです。

より詳細な「品質管理レビュー事例解説集」も、6月28日に公表されています。

当サイトの関連記事(平成29年度版について)

(問題事例ごとの個別事案審査制度については、「個別事案審査制度の活動概要」という報告書があります(昨年は8月に公表)。会長のあいさつ文では公表済みのように言っていますが、未公表のようです。総会前に公表すべきでしょう。)