逮捕された「はれのひ」元社長が、粉飾決算を税理士のせいにしていたという記事。

「28年9月期の決算書では前期の架空売り上げの修正などを余儀なくされたことから、金融機関からの借入金残高が約4億3700万円に上るなど債務超過状態に陥っていた。

××容疑者は、突如発生した巨額の赤字について、融資元の銀行に「今まで税理士が仕訳ミスをしていた部分を整理したら、この決算になった」と、架空計上の修正を隠した上で虚偽の説明をしていたという。」

この会社の仕事を引き受けてしまったことが、税理士のミスなのかもしれませんが...。

はれのひ元社長への報酬、債務超過中に年間4500万円(朝日)

「捜査関係者などによると、同社は新規の出店で金融機関からの借入金がかさみ、15年9月期決算で債務超過に陥った。しかし、架空売り上げの計上で債務超過を隠すなどし、その後も融資を受けて出店を継続。16年9月期決算ではさらに債務が膨らんだ。一方で××元社長は15、16年9月期の2年間で、約9千万円の報酬を得ていたという。」

粉飾事件としては、粉飾金額も数千万円のレベルであり、例えば、上場会社の粉飾事件と比べれば、大きな金額とも言えませんが、当局としては、厳しく調べていると、世間に示したいのでしょう。

本当は、一般消費者をだました疑惑を立件したいのでしょうが、それよりも故意の粉飾決算を立証する方が、書類などもあって、簡単なのでしょう。

最近の「不正経理」カテゴリーもっと見る

顧客名義の口座を無断で偽造、架空融資 不良債権隠しか いわき信組(朝日より)

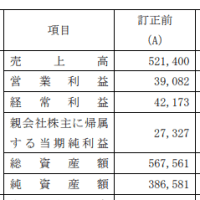

過年度有価証券報告書等の訂正報告書の提出及び過年度決算短信等の訂正に関するお知らせ(「社内調査委員会による調査結果を踏まえ、過年度の決算を訂正」)(サイバーエージェント)

死亡の弁護士、預かり金1.1億円が使途不明 「競馬や競輪に」文書(朝日より)

過年度の有価証券報告書等の訂正報告書の提出及び過年度の決算短信等の訂正に関するお知らせ(「過年度より退職給付に係る負債等を過少に計上」)(綜合警備保障)

銀行員23人が「不正したら自害」と覚悟の血判状、不祥事相次ぐ中でSNS注目…四国銀が初公開へ(読売より)

特別調査委員会の調査報告書受領に関するお知らせ(「元衆議院議員の子息が関係する会社に対し、経済的利益を与える目的で不適切な取引」)(日本空港ビルデング)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事