国税庁のサイトに「「収益認識に関する会計基準」への対応について」というページが設けられ、「収益認識に関する会計基準」公表に伴う改正事項に関するパンフレットなどへのリンクが掲載されています。

「今般、顧客との契約から生じる収益に関する包括的な会計基準として「収益認識に関する会計基準」が導入され、これを踏まえ平成30年度税制改正において資産の販売等に係る収益に関する規定の改正が行われています。「収益認識に関する会計基準」は、①「企業会計原則」に優先して適用される会計基準としての位置付けがなされており、②「履行義務」という新たな概念をベースとして収益の計上単位、計上時期及び計上額を認識する会計処理が行われることとされています。また、法人税法では新たに資産の販売等に係る収益の計上時期及び計上額を明確化する規定が設けられるなどの改正が行われています。

これらを踏まえ、法人税基本通達においては、「収益認識に関する会計基準」における収益の計上単位、計上時期及び計上額について「履行義務」という新たな概念を盛り込んだ形で見直しを行うとともに、法人税法において収益の計上時期及び計上額についての規定が設けられたこと等に伴う取扱いの整理を行っています。

なお、中小企業の会計処理については、従来どおり企業会計原則等による会計処理が認められることとされていますので、今般の通達改正により従来の取扱いが変更されるものではありません。」

具体的には、「収益認識に関する会計基準」への対応について~法人税関係~(PDFファイル)という40ページ弱の解説、「法人税基本通達等の一部改正について(法令解釈通達)」(2018年5月30日付)などです。

様々な業種や業態における取引に応じた会計処理に関する税務処理について、今後、適宜公表していくとのことです。

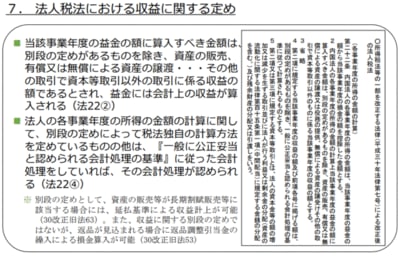

法人税法22条の説明

(国税庁パンフレットより)

法人税法22条の2の説明

(同上)

通達について

(同上)

パンフレットでは、通達に関して、以下の項目を説明しています。

・収益の計上の単位の通則

・資産の販売等に伴い保証を行った場合の収益の計上の単位

・ポイント等を付与した場合の収益の計上の単位

・資産の販売等に係る収益の額に含めないことができる利息相当

部分

・資産の引渡しの時の価額等の通則

・変動対価

・相手方に支払われる対価

・棚卸資産の販売等に係る収益の帰属の時期

・役務の提供に係る収益の帰属の時期の原則、履行義務が一定の期間にわたり充足されるものに係る収益の額の算定の通則

・請負に係る収益の帰属の時期

・知的財産のライセンスの供与に係る収益の帰属の時期

・知的財産のライセンスの供与に係る売上高等に基づく使用料に係る収益の帰属の時期

・工業所有権等の使用料の帰属の時期

・商品引換券等の発行に係る収益の帰属の時期

・非行使部分に係る収益の帰属の時期

・返金不要の顧客からの支払の帰属の時期

・返品権付き販売

また、収益認識基準による場合の取扱いの例(PDFファイル)として、以下の6つのケースが示されています。

・自社ポイントの付与(論点:履行義務の識別)

・契約における重要な金融要素(論点:履行義務の識別)

・割戻を見込む販売(論点:変動対価)

・返品権付き販売(論点:変動対価)

・商品券等(論点:非行使部分)

・消化仕入(論点:本人・代理人)