ユニゾホールディングス倒産の引き金となったローンスターと旧経営陣の策略

ユニゾホールディングスの倒産までの経緯をまとめた記事。開示資料などに基づいて書いているようです。

「新型コロナウイルス感染拡大による業績の急悪化とも言われていますが、どちらかというと無謀なEBO(従業員による企業買収)による2,000億円超の貸付金を短期間で返済したことが主要因であり、返済資金に窮して不動産を次々と売却。キャッシュが回らなくなったというのが実情です。

このEBOを画策したのが、元社長の小崎哲資氏を含む前経営陣と、ハゲタカファンドで知られる投資ファンドのローン・スター(テキサス州)。日本初のEBOは最悪の結末を迎えました。」

「2,000億円超の貸付金」とありますが、EBOを行った側からすれば借入金でしょう。

その返却資金をユニゾホールディングスが貸し付けていました。

当サイトで以前ユニゾを取り上げた際は、2000億円もの長期貸付金の相手先が開示されていないのではないかと書きましたが、この記事によると、関連当事者注記で、親会社(役員の兼任あり)に対する貸付金だと開示されていたようです。

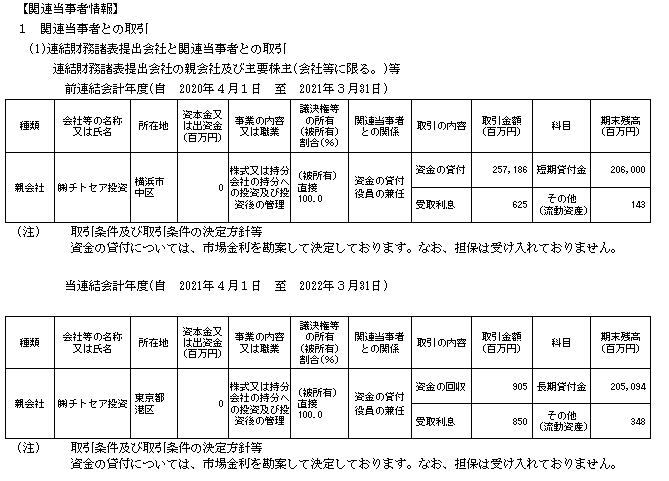

2022年3月期有報で確かめてみると...

(M&A Onlineの記事では、前連結会計年度分しか引用されていませんでしたが、2022年3月期の注記も示します。)

貸付を行ったのは2021年3月期で、2022年3月期には、なぜか、短期貸付金から長期貸付金に振り替わっています。担保も取っていません。

また、有報をみてみると、2020年3月期は400億円ほどの売上しかなかったのに、2021年3月期は2700億円に膨れあがっています(売上総利益1100億円)。そのからくりは...

「コロナ禍にも関わらず、ユニゾは2021年3月期上半期に2,649億1,800万円もの売上高を計上しました。これは2020年3月期通期の売上高の6.5倍にも上る数字です。その多くは不動産の売却で得たものです。」

これも有報(2021年3月期)で確かめてみると、2020年3月期に保有目的変更で、固定資産を販売用不動産に振りかえていたようです。

ルール上、振替が認められないわけではないのでしょうが、自社グループで運営していたホテルの固定資産なのでしょうから、常識的に考えれば、固定資産売却益として特別利益とすべきものでしょう。もっとも、こんな小細工にだまされた銀行はなかったと思いますが。

また、2021年3月期に500億円超の配当を行っていたそうです。

「更にユニゾは2021年3月期上半期に1株75億9,800万円の中間配当を実施。当時の発行株式総数は7で、531億8,600万円が中間配当として拠出されたことになります。買収当時と出資比率が変わらなかったと仮定すると、27%出資するローン・スターは単純計算で143億6,000万円を受け取った計算です。ローン・スターは利益を得て早々と立ち去りました。」

これも、有報でみてみました。

表面的には、配当後であっても、株主資本は1600億円超(純資産もほぼ同じ)あり、問題ないように見えるのですが、その前提は約2000億円の親会社に対する貸付金に、簿価どおりの価値があることです。当時から、この貸付金は無価値ではないかと雑誌に書かれていました。監査人は、この貸付金についてきちんと監査していたのでしょうか。

会計監査人のKAM(2022年3月期)をみてみると...

「報告すべき監査上の主要な検討事項はない」とされています。これは単体決算の監査報告書からの引用ですが、連結も、固定資産の減損を取り上げているだけで、親会社に対する貸付金の評価については記載していません。

KAMに書いていないからといって、監査していないと決めつけることはできませんが、監査人に問題意識があり、慎重に検討していれば、KAMにも書いていたはずです。

なお、記事によると、ユニゾはもともと日本興業銀行(現みずほ)のグループ会社だったそうです。

ちなみに、2020年3月期有報までは、新日本監査法人(みずほの監査人でもある)がユニゾを監査しており、2021年3月期と2022年3月期は、2人の公認会計士(ネットで調べると、新日本の元代表社員)が監査しています。ゴーイングコンサーンの不確実性を記載した直近の半期報告書(2022年4-9月)は、2人のうち1人が交代しています。

(補足)

1.よく考えてみると、貸付金の価値だけでなく、資金繰り面からも、2022年3月期に、問題の貸付金を短期から長期に振りかえた時点で、破綻が必至であることは、会社や監査人には、わかっていたのかもしれません。社債や借入金の期限は決まっていて、営業キャッシュフローは10億円ちょっとしかありません(2022年3月期)。2021年3月期の営業キャッシュフローは、約1800億円ありますが、これは前の期に固定資産を販売用不動産に振りかえたことによって、売却収入を「営業」区分にした影響があるのでしょう。借入金が親会社やその他のグループ会社からのものであれば、期限を延ばしてもらえる可能性もあるでしょうが、この会社の場合は、該当しません。BS(2022年3月期)をみても、流動資産約180億円(前の期は貸付金の除いて約480億円)に対し、流動負債は約400億円です。そういう状況で、貸付金回収が長期になれば、破綻するのは目に見えています。監査人も、継続企業に関する監査手続はやっていたはずですが、注記や監査報告書の記載はなされていません(一般的な記述はある)。

このあたりは、金融庁(監視委と公認会計士・監査審査会)や会計士協会がきちんと調査すべきでしょう。

2.2022年3月期有報の注記によれば、長期貸付金は全額が、期限10年超となっています。また、社債の簿価790億円に対し、時価は約300億円となっています。破綻の可能性が高いということが、社債の時価に反映されていたのでしょう。

3.同じく2022年3月期で、長期貸付金の時価は簿価と同じとされています。これは根拠がある数字なのでしょうか。もし、2000億円の価値があるとすれば、これを何らかの方法で資金化すれば、急に資金化することの目減りはあるとしても、1200億円程度の債務を返済することは可能でしょうから、破綻する必要はありません。虚偽記載なのでは。