企業会計基準委員会は、企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」の改正を、2008年1月24日付で公表しました。

同指針の2003年公表後、「企業結合に係る会計基準」、「企業結合会計基準及び事業分離等会計基準に関する適用指針」、「リース取引に関する会計基準」などが制定され、それらの表現等に合わせるための技術的な改正を行ったとされています。

適用時期はリース会計基準と同じです。

内容的には、リース資産の減損に関する箇所が若干追加されているようです。

リース会計基準で認められている「リース資産の計上額を算定する上でリース料総額から利息相当額の合理的な見積額を控除しない方法によっている場合」に関して、減損会計適用のときだけ(簿価を小さくするために?)以下のような扱いとしています。

「当該利息相当額の合理的な見積額を控除しない方法によっている場合でも、リース資産又は当該リース資産を含む資産グループに関する減損損失の認識の判定及び減損損失の測定にあたっては、その時点における利息相当額の合理的な見積額をリース資産から控除して行うことができる。」

また、143項では、個々のリース資産に重要性が乏しいと認められ、原則的な処理を行わず、リース賃借資産を簿外にしている場合でも、減損処理と同様の効果を有するように減損会計基準(注12)の取扱いに従うとされています。

私見では、そもそも重要性がないリース資産なのですから、対象から外すべきであったと思います。そうでないと、せっかくリース会計基準を改正したのに、いつまでたっても旧リース会計基準の不備に対応するための減損会計基準(注12)の処理が残ってしまいます。

最近の「企業会計基準委員会」カテゴリーもっと見る

(再掲)IFRS財団が財務諸表における不確実性の報告について気候関連の例を用いたほぼ確定版の設例を公表(企業会計基準委員会)ー和訳が追加されるー

第1回「のれんの非償却の導入及びのれん償却費計上区分の変更」に関する公聴会(2025年08月12日開催)(企業会計基準委員会)

【アーカイブ配信を開始】セミナー「FASBにおける会計基準設定プロセス及び最新動向のアップデート」の開催について(企業会計基準委員会)

のれんの会計処理に関するテーマ提案への対応状況「意見聴取は公聴会という形式で実施」(企業会計基準委員会)

第54回 企業会計基準諮問会議議事概要(2025年7月11日開催)(企業会計基準委員会)ー「のれんの非償却の導入及びのれん償却費計上区分の変更」など新規テーマ提言3本議論ー

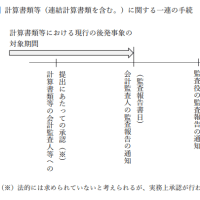

企業会計基準公開草案第87号「後発事象に関する会計基準(案)」等の概要(企業会計基準委員会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

書籍紹介、広告(アマゾン、楽天トラベル、楽天ブックスほか)

破産開始のサクライ、「ここ10年は債務超過だったのかもしれない」(東京商工リサーチより)

デロイトの管理職男性、妻のNY赴任に同行 退職せず家族で転勤(日経ビジネスより)

【IESBA】「組織文化と行動:学術文献の統合」の公表について/【IESBA】会計事務所等の文化及びガバナンスに関するグローバルラウンドテーブルからのフィードバックの要約の公表(日本公認会計士協会)

(英国会計事務所事情)デロイトがグレンコア社の監査を巡り調査を受ける/ビッグ4、AI活用で遅れをとる/Revolut社の監査人交代(Accountancy Ageより)

カテゴリー

バックナンバー

2000年

人気記事