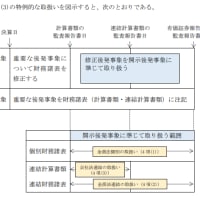

米石油保管・輸送大手のセムグループが、米連邦破産裁判所に連邦破産法11条の適用を申請したという記事。

「同社は原油タンクや送油管を保有し、石油大手から仕入れた原油を製油所に販売する。在庫を売却するまでの間に原油価格が下がると損失が発生するため、それを避けるため原油先物やオプションを使いつなぎ売りを実施していた。

ニューヨーク・マーカンタイル取引所での先物売却で被った損失は24億ドル(約2500億円)を超える見込み。先物の相対取引も使っており、損失がさらに増える可能性がある。金融機関から追加担保の差し入れを求められ、資金繰りに行き詰まった。」

記事を読む限りでは有効なヘッジになっていて、リスクはないようにも思えるのですが・・・。ただ、先物取引のポジションだけを見れば、大幅な損失になっており、追加担保の差し入れが必要となると、ヘッジ対象である原油在庫の方はすぐに現金化するわけにもいかないので、たしかに資金繰りがつかなくなるおそれはあります。

SemGroup Files for Bankruptcy

「The company was forced to curtail its futures trading operations two weeks ago because of a lack of funds and because physical oil dealers were unwilling to work with the company, participants in both markets say.」

「資金不足と現物の原油ディーラーの協力が得られなかったという理由のため、会社は2週間前に先物取引を縮小せざるを得なくなった。」

「SemGroup was done in by volatility in the crude and credit markets that transformed a routine oil price hedging strategy into a lethal liability. 」

「原油市場と信用市場のボラティリティが原油価格に対する通常のヘッジ取引を致命的な債務に変えてしまった。」

ヘッジ取引が本当にヘッジになっているかどうかは、ヘッジ取引を維持できるだけの財務的能力があるかどうかも見なければならないということなのでしょう。

最近の「企業会計」カテゴリーもっと見る

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事