相続税の納税資金確保、相続した名義変更等の費用確保

生命保険活用(生命保険等の非課税枠)

延納・物納制度の活用(一括納付が困難なケース)

【B50:50S 159.7% ②】

相続税の納税資金確保、相続した名義変更等の費用確保

生命保険活用(生命保険等の非課税枠)

延納・物納制度の活用(一括納付が困難なケース)

【B50:50S 159.7% ②】

生前贈与の活用 相続トータルコストの軽減

110万円の基礎控除活用

贈与税の配偶者控除(2000万円まで非課税で贈与可)

相続時精算課税制度

【B50:50S 159.6% ②】

【 日経平均株価 】

前週末終値 10022.39 Mo We

今週末終値 10039.56 高値 10157.97 安値 9904.92

B68:32S 100.8% ③

4週続伸

朝鮮半島状況

現状では影響薄

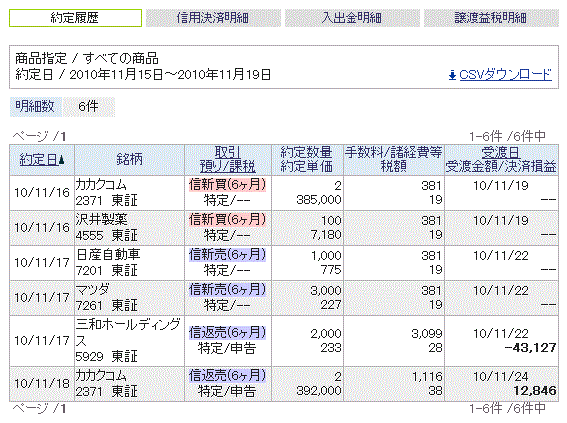

【 -11,244 】

財産評価の引き下げ

底地と借地権の交換

賃貸建付地評価の活用

小規模宅地等の特例活用

居住用・事業用宅地の購入

【B50:50S 74.1% ④】

【 日経平均株価 】

前週末終値 9724.81 Fr We

今週末終値 11203.55 高値 10130.23 安値 9693.21

B32:68S 100.7% ③

3週続伸

値上がり幅 819.94

景気云々より円相場がやや優勢!?

【 -30,281 】

課税期間・・・1月1日~12月31日(暦年単位課税)

基礎控除・・・110万円

贈与税額・・・(課税価格-基礎控除額)×税率-控除額

【B50:50S 75.0% ④】

贈与は必ずしも書面が必要ではなく口頭でも成立する

書面によらない贈与契約は履行されてない部分は取り消し可能

夫婦間の贈与契約は書面が交わされていても履行後でも

婚姻中はいつでも夫婦の一方から取り消すことが出来る

ただし第三者の権利を害するとき夫婦関係が破綻しているとき

婚姻解消後は取り消せないとされている

【B100:0S 113.2% ③】

定期・負担付・死因以外の贈与

契約後速やかに財産の引渡しが行われるもの

(この土地と建物をあげます)

【B100:0S 449.8% ①】

【 日経平均株価 】

前週末終値 9625.99 Th Tu

今週末終値 9724.81 高値 9885.37 安値 9659.86

B100:0S 449.8% ①

2週続伸

NYダウの今週のチャート

チェック怠る・・・

TTPも要チェック

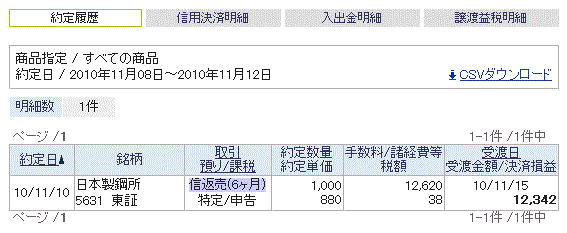

【 +12,342 】

財産を贈与するとともに受贈者に一定の負担を負わせる

(自宅を贈与するにあたり住宅ローンの残債を負担させる)

【B100:0S 450.5% ①】