事前対策

回避

予防

軽減

分離

移転

【B100:0S 45.1% ⑦】

【 日経平均株価 】

前週末終値 9784.54 Fr Th

今週末終値 9762.98 高値 9824.85 安値 9395.29

B100:0S 44.4% ⑦

今年最小の下げ幅

欧州金融不安

北朝鮮情勢

中国バブル

不安をあげると限がない・・・

【 ----- 】

希望的思い込みのツケ

誤算の背景には心理的な危うさがあるらしい

それは「今回は違う」という罠らしい

THIS TIME IS DIFFERENT

【B100:0S 43.7% ⑦】

ニューヨークでヘッジファンドを運用

異名「空売り王」

現在の標的は中国関連株

「まだ一握りの人しか気付いていない。あなたも今に気付くだろう」

・・・・・

【B100:0S 41.8% ⑦】

日本の対外純資産残高が2009年末時点で

266兆2230億円となり

過去最高の額になる

19年連続世界一

【B100:0S 41.9% ⑦】

これまでの9種類の所得のいずれにも該当しない所得

生命保険・共済契約から受け取る個人年金保険

国民年金等の公的年金等による老齢年金、退職年金

作家以外の原稿料・講演料

税金の還付加算金

割引債の償還差益など

雑所得=公的年金等+公的年金等以外

(公的年金等・・・総収入金額-公的年金等控除額)

(公的年金等以外・・・総収入金額-必要経費)

総合課税

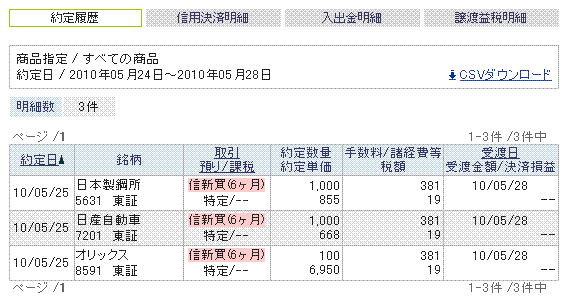

【B100:0S 71.3% ④】

【 日経平均株価 】

前週末終値 10462.51 Tu Fr

今週末終値 9784.54 高値 10336.53 安値 9696.63

B100:0S 70.9% ④

GW明けの大幅下落から

1週挟んで今年2番目の下落幅

リスクマネージメントゼロ

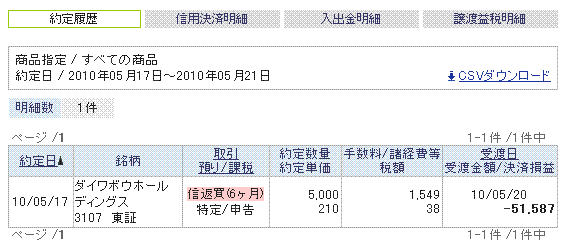

【-51,587 】

一時的な性質の所得

対価性のない所得

競馬、競艇、競輪などの払戻金

法人からの贈与による所得金品

借家人が立退きに際して受け取る立退き料

懸賞の賞金品、福引の当選金

生命保険に基づく一定の一時金

損害保険契約に基づく満期仮戻金など

一時所得=総収入金額-その収入を得るために支出した金額

-特別控除金

総合課税

算出金額の1/2が課税対象

【B100:0S 72.8% ④】

山林伐採の譲渡、立木のままでの譲渡などで生じる所得

山林所得=総収入金額-必要経費-特別控除額(最高50万円)

分離課税

【B100:0S 74.1% ④】

土地、建物、借地権などの不動産

株式、ゴルフ会員権などの資産譲渡による所得

総合課税(ゴルフ会員権)・分離課税(土地・建物・株式)

長期譲渡所得・短期譲渡所得

≪特例≫

譲渡損失の損益通算および繰越控除

3000万円の特別控除

総合課税の譲渡所得=収入金額(譲渡価格)-(取得費+譲渡費用)

-特別控除額(最高50万円)

分離課税の譲渡所得=収入金額(譲渡価格)-(取得費+譲渡費用)

【B100:0S 74.1% ④】

退職により勤務先から受け取る退職手当、一時恩給等

(小規模企業共済からの一時金も含む)

分離課税

退職所得=(収入金額-退職所得控除額)×1/2

(退職所得控除額)

勤続年数20年以下=40万円×勤続年数(最低80万円)

勤続年数20年超 =70万円×(勤続年数-20年)+800万円

【B100:0S 74.4% ④】

【 日経平均株価 】

前週末終値 10364.59 Tu We

今週末終値 10462.51 高値 10643.28 安値 10345.19

B76:24S 58.6% ⑤

小幅反発

遅すぎる損切り

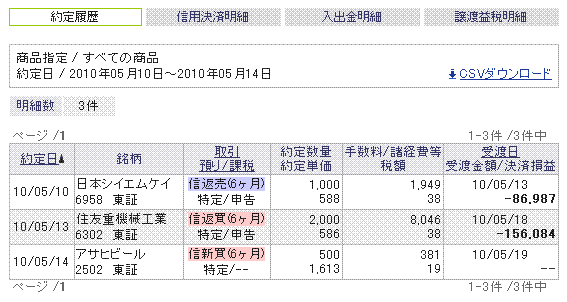

【 -243,071 】

会社員、会社役員、公務員、パートタイマーなどが

勤務先から受け取る給料、賞与、役員報酬などをいう

(経済的利益も含まれる)

給与所得=収入金額(給与収入)-給与所得控除額

総合課税

年末調整あり

年間給与収入2000万円超える場合は確定申告必要

【B71:29S 70.5% ④】

事業を営む人の事業から生ずる所得

対価を得て継続的に行っているかどうかで判断される

継続的でないものは雑所得になる場合もある

総合課税

事業所得=総収入金額-必要経費

【B55:45S 55.6% ⑤】

土地、アパート、マンション、事務所などの不動産貸付け

船舶、航空機などの貸付け

借地権など不動産の上に設定されている権利の貸付け

によって得た所得

総合課税

不動産所得金額=総収入金額-必要経費

【B54:46S 54.8% ⑤】