不動産に関する言葉に「抵当権者(ていとうけんしゃ)」と「抵当権設定者(ていとうけんせっていしゃ)」があります。

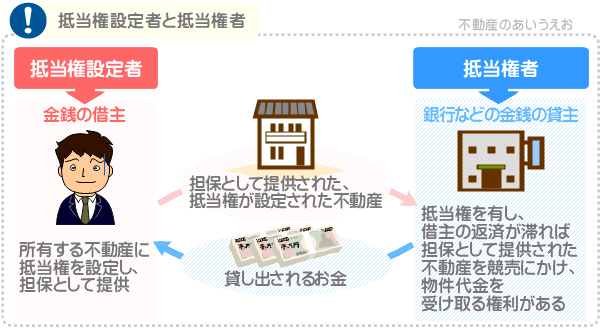

抵当権設定者とは、所有する不動産に「抵当権」を設定し、その不動産を担保(借金の形)として提供しつつ金銭を借り入れる者です。

抵当権者とは、抵当権設定者から、抵当権が設定された不動産の担保の提供を受けつつ金銭を貸し出す者を指します。

抵当権設定者と抵当権者をお調べの方へ向けて、その意味をわかりやすく簡単にご説明しましょう。

まずは「抵当権」を理解する

抵当権設定者と抵当権者の意味を知る前に、まずは「抵当権(ていとうけん)」という言葉を理解しましょう。

抵当権とは、所有する不動産を担保(借金の形)として金銭を借り入れようとする者が、その不動産に設定する「金銭の貸し主の権利」です。

難解ですが、ここはひとまず「ふーん、そうなんだ」と聞き流してください。

ところで、皆さんは質屋をご存じでしょうか。

質屋とは、金銭の借り入れを希望する者から担保を預かり、その担保に見合った額を貸し出す業者を指します。

質屋は、借り主がお金を返済すれば預かった担保を返還しますが、返済しなければ、預かった担保を売却するなどして得た代金を受け取ります。

これにより質屋は、貸し倒れを防ぐことが可能です。

その質屋ですが、担保を提供しつつ金銭を借り入れた者は、返済するまで預けた担保を使用できません。

腕時計を担保として預けつつお金を借り入れると、返済するまで腕時計を使えないといった具合です。

一方、不動産を所有し、その不動産を担保として提供しつつ銀行などから金銭を借りたいと希望する者が、担保として提供する不動産に「抵当権」を設定すれば、担保として提供している最中もその不動産を使用できます。

たとえば、所有する住宅に抵当権を設定し、銀行などに担保として提供しつつ金銭を借り入れれば、返済途中であっても住み続けることができるといった具合です。

そして、抵当権が設定された不動産などの担保の提供を受けた、銀行などの金銭の貸し主は、借り主の返済が完了するまで「抵当権」という権利を有することとなります。

抵当権とは、金銭の借り主が返済を滞らせれば、担保として提供を受けた抵当権が設定された不動産を不動産競売(不動産オークション)にかけ、競落人(落札者)から支払われた物件代金を受け取れる権利です。

これにより銀行などの貸し主は、借り主が返済を滞らせても貸し出した金銭を回収できるようになり、貸し倒れを防ぐことが可能になります。

抵当権は、不動産を担保として金銭が貸し借りされる様々な場面で活用されますが、一般の方に縁があるのは、住宅ローンを利用しつつ住宅を購入する際です。

住宅ローンを利用しつつ住宅を購入する際は、銀行は購入する住宅に抵当権を設定し、その住宅を担保として提供することを条件に住宅購入資金を貸し出します。

これにより銀行は、貸し倒れを防ぎつつ保証付きで資金を貸し出すことが可能になります。

前置きが長くなりましたが、つづいて抵当権設定者と抵当権者をわかりやすく簡単にご説明しましょう。

抵当権設定者とは抵当権付きの不動産を担保として提供した者、抵当権者とは担保の提供を受けた者

抵当権が理解できれば、抵当権設定者も抵当権者も簡単です。

抵当権設定者とは、所有する不動産などに抵当権を設定しつつ担保として提供し、金銭を借り入れる者を指します。

住宅ローンであれば、住宅購入資金の借り主であり、住宅ローンの利用者です。

これに対して、抵当権者とは、抵当権が設定された不動産などの担保の提供を受けつつ金銭を貸し出した者です。

住宅ローンであれば主に銀行ですが、「保証会社」と呼ばれる保証人を代行することを専門とする会社が抵当権者になる場合もあります。

ちなみに、私が運営するサイト「誰でもわかる不動産売買」で公開するコンテンツ「抵当権とは?根抵当権との違いなどわかりやすく解説」では、よりわかりやすく抵当権を解説中です。

同コンテンツでは、抵当権設定者(借り主)が返済を滞らせた際に、抵当権者(貸し主)が担保の不動産を競売にかけつつ物件代金を受け取る流れなどもご紹介しています。

抵当権にご興味のある方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。