平成13年4月1日以後開始する事業年度から、退職未認識の退職債務を「退職給付に係る負債」という項目名でバランスシートに負債計上する事になっています。

この負債計上を避ける又は減らすために、企業は従業員が運用リスクを全て取る確定拠出年金制度を導入しています。

この導入は、従業員ではなく企業がイニシアティブを取って行われています。(導入には労働組合の合意が必要ですが)

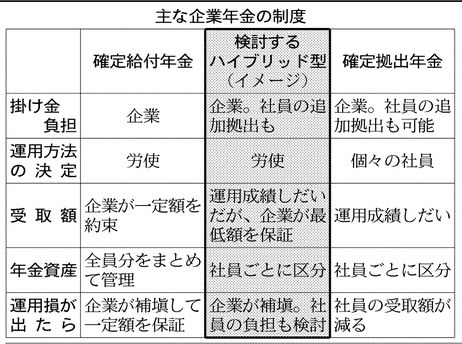

従って、検討されている「ハイブリット型」においては、運用成績を企業が最低保証するのでこの分退職債務増加要因になり、企業は導入について消極的にならざるを得ないと感じています。

この負債計上を避ける又は減らすために、企業は従業員が運用リスクを全て取る確定拠出年金制度を導入しています。

この導入は、従業員ではなく企業がイニシアティブを取って行われています。(導入には労働組合の合意が必要ですが)

従って、検討されている「ハイブリット型」においては、運用成績を企業が最低保証するのでこの分退職債務増加要因になり、企業は導入について消極的にならざるを得ないと感じています。

※コメント投稿者のブログIDはブログ作成者のみに通知されます