いつもご覧下さり誠に有難うございます。

さて昨年9月30日に「中古車販売グッドスピードの不適切会計に思う」で取り上げたグッドスピード社が第三者委員会報告書を発表しました。日経記事からポイントを。詳細は記事原文をご参照ください。

ーーーーーーーーーーーーーーーーーー

◆期間と件数

東証マザーズ(当時)上場する前の2018年9月期から23年9月期の第3四半期までの約5年間、納車の済んでいない車両について、「納車テイ」と呼び売り上げを先行して計上する事例が同社単体で延べ5242件。

◆関与・見聞きした役職員の数

第三者委は「同社グループでは多数の役職員が関与・認識していたことが認められる」と指摘。アンケートに回答した役職員431人のうち、今回の事案に関与・見聞きしたと回答した割合は3割にのぼる。

◆動機と指示系統

先行計上はグッドスピード営業本部を統括する役員の指示や、販売店の独自判断で実施。

本部での先行計上は、収支計画の達成が主な動機。

店舗判断の計上では、月次売り上げなどの目標数値の達成のほか、インセンティブ(報酬)の獲得が主な動機。

◆操作手法

対象となった車両は、主に先行計上を実施する月の月末までに入金または車両の名義変更手続きまで完了し、翌月に実際に納車予定の車両だ。各営業部長が販売店から対象車両の納品確認書をデータで収集、日付欄に実納車日とは異なる計上日を記入した上で、納車確定の承認申請をするなどの手口が確認

◆余罪も?

車両販売の際、顧客が本来支払う購入代金に一定金額を上乗せして顧客に請求した事例についても回答があった。過大請求分は、システム上で消耗品交換などのオプションを販売したことにしていると。

----------------------------

アンケート結果には「納車テイが当たり前すぎてそもそも悪いことという認識がない方が多い」というものもあり当社のコンプライアンスの程度が知れます。このほか、店舗の固定資産の減損兆候の意図的な回避もやっておりますね(報告書p.54)

私は報告書から代表取締役A1氏に関する以下の記述に注目しました。

p.42

2023 年 9 月期末の決算に際しても、代表取締役A1 氏に「相当数字が厳しいので(納車テイを)いけるだけいっていいですか」と聞いたところ、A1 氏から「全然いいよ」と言われたと。

P.62

取締役A2 氏は、「当該予算は自身が設定したものであるものの、A1(代表取締役) 氏からは、昨年対比の目標値を達成できないと金融機関との融資の交渉等が難しくなると聞いたこともあったので、当該予算を達成することが必要であった」と述べている

P.66

A1 氏は、A2 氏から報告を受けて、営業本部による売上の先行計上が行われていたことについて、ある程度の認識を有していたものと認められるが、これをやめさせるよう指示をしたり具体的な行動を取ったりすることはなく、容認していたものと考えられるうえ、法令上必要な取締役会の決議を経ることなく GS 社との利益相反取引を行っていたことも認められており、コンプライアンス意識は欠如していた。

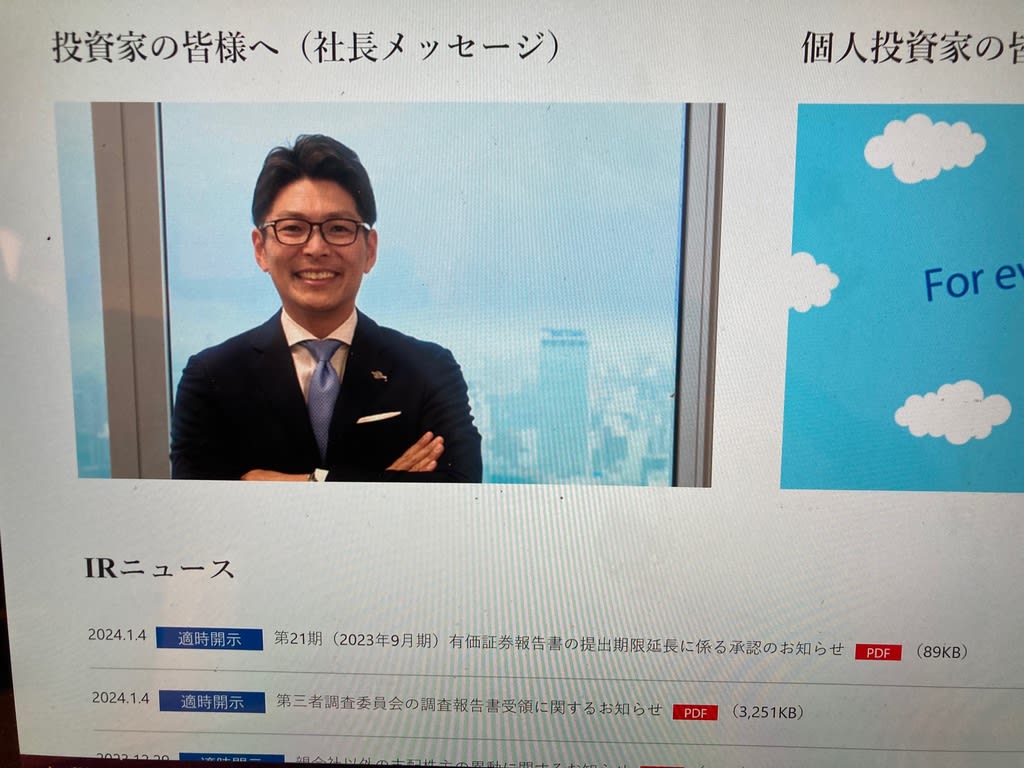

まぁ、代表取締役A1氏の責任も相当に重いと言わざるを得ないな・・・と思いながら当社IRのページを改めてみると・・・・

社長、笑顔で挨拶はないでしょ!!

これこそ空気読んで下さいよ!

いつも気にされていた取引金融機関との融資の次回交渉が実に楽しみです。

驚いたことに4日に報告書が発表されて悪材料出尽くしで株価が上がったそうです。

時期尚早だと思うのは私だけでしょうか。

さて昨年9月30日に「中古車販売グッドスピードの不適切会計に思う」で取り上げたグッドスピード社が第三者委員会報告書を発表しました。日経記事からポイントを。詳細は記事原文をご参照ください。

ーーーーーーーーーーーーーーーーーー

◆期間と件数

東証マザーズ(当時)上場する前の2018年9月期から23年9月期の第3四半期までの約5年間、納車の済んでいない車両について、「納車テイ」と呼び売り上げを先行して計上する事例が同社単体で延べ5242件。

◆関与・見聞きした役職員の数

第三者委は「同社グループでは多数の役職員が関与・認識していたことが認められる」と指摘。アンケートに回答した役職員431人のうち、今回の事案に関与・見聞きしたと回答した割合は3割にのぼる。

◆動機と指示系統

先行計上はグッドスピード営業本部を統括する役員の指示や、販売店の独自判断で実施。

本部での先行計上は、収支計画の達成が主な動機。

店舗判断の計上では、月次売り上げなどの目標数値の達成のほか、インセンティブ(報酬)の獲得が主な動機。

◆操作手法

対象となった車両は、主に先行計上を実施する月の月末までに入金または車両の名義変更手続きまで完了し、翌月に実際に納車予定の車両だ。各営業部長が販売店から対象車両の納品確認書をデータで収集、日付欄に実納車日とは異なる計上日を記入した上で、納車確定の承認申請をするなどの手口が確認

◆余罪も?

車両販売の際、顧客が本来支払う購入代金に一定金額を上乗せして顧客に請求した事例についても回答があった。過大請求分は、システム上で消耗品交換などのオプションを販売したことにしていると。

----------------------------

アンケート結果には「納車テイが当たり前すぎてそもそも悪いことという認識がない方が多い」というものもあり当社のコンプライアンスの程度が知れます。このほか、店舗の固定資産の減損兆候の意図的な回避もやっておりますね(報告書p.54)

私は報告書から代表取締役A1氏に関する以下の記述に注目しました。

p.42

2023 年 9 月期末の決算に際しても、代表取締役A1 氏に「相当数字が厳しいので(納車テイを)いけるだけいっていいですか」と聞いたところ、A1 氏から「全然いいよ」と言われたと。

P.62

取締役A2 氏は、「当該予算は自身が設定したものであるものの、A1(代表取締役) 氏からは、昨年対比の目標値を達成できないと金融機関との融資の交渉等が難しくなると聞いたこともあったので、当該予算を達成することが必要であった」と述べている

P.66

A1 氏は、A2 氏から報告を受けて、営業本部による売上の先行計上が行われていたことについて、ある程度の認識を有していたものと認められるが、これをやめさせるよう指示をしたり具体的な行動を取ったりすることはなく、容認していたものと考えられるうえ、法令上必要な取締役会の決議を経ることなく GS 社との利益相反取引を行っていたことも認められており、コンプライアンス意識は欠如していた。

まぁ、代表取締役A1氏の責任も相当に重いと言わざるを得ないな・・・と思いながら当社IRのページを改めてみると・・・・

社長、笑顔で挨拶はないでしょ!!

これこそ空気読んで下さいよ!

いつも気にされていた取引金融機関との融資の次回交渉が実に楽しみです。

驚いたことに4日に報告書が発表されて悪材料出尽くしで株価が上がったそうです。

時期尚早だと思うのは私だけでしょうか。