MBO取引が取り上げられる際につきまとうのは利益相反という言葉ですが、一体利益相反って何?って考えたときに答えにくいことに気づいたので、考えを自分なりにまとめてみることにしました。

MBO時の利益相反について論じた報道は少なく、しかも大半が「利益相反問題が生じている」や「本質的な利益相反構造が生じている」とされ利益相反構造そのものについて深く考察しようと試みるものはあまりないです。

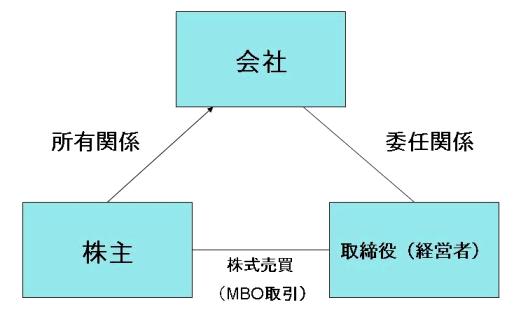

そもそもMBO(Management Buy-out)とは経営者または取締役によって自社を買収することです。「利益相反」とはある取引や行為が一方の利益になり、他方の不利益になることです。自社を買収することがなぜ利益相反になるのかというと、「会社は誰のものか」という議論をする際に、会社法上は会社は株主のものであるとの考えに立っており、取締役は会社に委任を受けている関係(所有と経営の分離)になっているからです。この関係によって取締役(経営者)が株主から高く買い取る義務があるとされる。

よく論文等で、「MBO時には、取締役は株式の売り手として高い値段で売却する義務が株主に対してあり、同時に株式の買い手として株式を安く買うインセンティブを持つ」との定義がなされるが、実際にそうなのかと考えてみたところ、実はそうではないこともありうる。例としては、旧経営者が会社の株式を大量に保有しており、新経営者に暖簾分けしたあとは経営から退く構えをとる際に上記定義が当てはまらない場合が考えられる。この場合は旧経営者も株式を高く買い取ってもらうインセンティブが働くからだ。

経済産業省の出す指針(以下、指針)ではどのような定義付けなされているかというと、「必然的に利益相反状態が生じる」とし、それに対して「株主は構造的な利益相反状態によって不透明感を感じているのではないか」と考えている。その不透明感の内容については、①会社にとってMBOの「合理性」を疑うものと、②株式買取価格が不当で、株主が受け取るべき利益まで搾取されているのではないかという懸念である。

「不透明感」を除去するという観点は、MBOの利益相反について考える際に大切になってくるのではないかと思います。この2つからさらに掘り下げた利益相反の増幅要素は何かと以下に考えてみました。

なぜ、足らないと考えたかというと、この利益相反構造から生まれる「不透明感」の定義だけでは「利益相反構造」の答えになっていないからです。そこで、利益相反構造とは何かについて定義づけるとすると、①MBOが誰のために行われているのかわからない点と、②株式取得価格の形成過程に取締役が関与せざるを得ない点だと考えます。

①はMBOが取締役の保身目的であったり、投資ファンドの利益獲得のためであったりすることが懸念されることです。これは指針にいう①に近いのですが、より具体的にはこのような意味になると思います。また、②に関してはシャルレの第三者委員会も指摘されるように、第三者機関に価格算定を依頼しても結局は買収側(取締役・投資ファンド等)が提出する利益計画の限定がかかるため、関与は免れないとの一面があることです。これも指針に近いのですが、より具体的になったかと思います。

明確にその価格の内容を分離して考えることが難しいので、指針が示す株式買取価格の検討は少し無理があると個人的には思っています。

利益相反と一口に言ってもいろいろ考えさせられるなと感じました。

それでは、また。

MBO時の利益相反について論じた報道は少なく、しかも大半が「利益相反問題が生じている」や「本質的な利益相反構造が生じている」とされ利益相反構造そのものについて深く考察しようと試みるものはあまりないです。

そもそもMBO(Management Buy-out)とは経営者または取締役によって自社を買収することです。「利益相反」とはある取引や行為が一方の利益になり、他方の不利益になることです。自社を買収することがなぜ利益相反になるのかというと、「会社は誰のものか」という議論をする際に、会社法上は会社は株主のものであるとの考えに立っており、取締役は会社に委任を受けている関係(所有と経営の分離)になっているからです。この関係によって取締役(経営者)が株主から高く買い取る義務があるとされる。

よく論文等で、「MBO時には、取締役は株式の売り手として高い値段で売却する義務が株主に対してあり、同時に株式の買い手として株式を安く買うインセンティブを持つ」との定義がなされるが、実際にそうなのかと考えてみたところ、実はそうではないこともありうる。例としては、旧経営者が会社の株式を大量に保有しており、新経営者に暖簾分けしたあとは経営から退く構えをとる際に上記定義が当てはまらない場合が考えられる。この場合は旧経営者も株式を高く買い取ってもらうインセンティブが働くからだ。

経済産業省の出す指針(以下、指針)ではどのような定義付けなされているかというと、「必然的に利益相反状態が生じる」とし、それに対して「株主は構造的な利益相反状態によって不透明感を感じているのではないか」と考えている。その不透明感の内容については、①会社にとってMBOの「合理性」を疑うものと、②株式買取価格が不当で、株主が受け取るべき利益まで搾取されているのではないかという懸念である。

「不透明感」を除去するという観点は、MBOの利益相反について考える際に大切になってくるのではないかと思います。この2つからさらに掘り下げた利益相反の増幅要素は何かと以下に考えてみました。

なぜ、足らないと考えたかというと、この利益相反構造から生まれる「不透明感」の定義だけでは「利益相反構造」の答えになっていないからです。そこで、利益相反構造とは何かについて定義づけるとすると、①MBOが誰のために行われているのかわからない点と、②株式取得価格の形成過程に取締役が関与せざるを得ない点だと考えます。

①はMBOが取締役の保身目的であったり、投資ファンドの利益獲得のためであったりすることが懸念されることです。これは指針にいう①に近いのですが、より具体的にはこのような意味になると思います。また、②に関してはシャルレの第三者委員会も指摘されるように、第三者機関に価格算定を依頼しても結局は買収側(取締役・投資ファンド等)が提出する利益計画の限定がかかるため、関与は免れないとの一面があることです。これも指針に近いのですが、より具体的になったかと思います。

明確にその価格の内容を分離して考えることが難しいので、指針が示す株式買取価格の検討は少し無理があると個人的には思っています。

利益相反と一口に言ってもいろいろ考えさせられるなと感じました。

それでは、また。