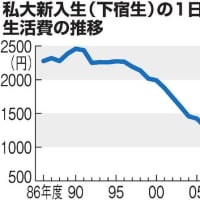

困難な公的年金の継続 3/24

米国の公的年金の多くは長期的な予定利率を8%程度としている。

これは株式の投資利回りを9.5%、債券の投資利回りを5.75%とする前提の下、株式6:債券4の比率でポートフォリオを構築するためだが、リーマン・ショック以降の低金利政策で予定利率の維持が困難となっている。

我が国では2004年度には予定利率が年率3.2%に引き下げられたが、今のままでのデフレ経済下が続く限り年率3.2%の継続維持さえ困難でしょう。

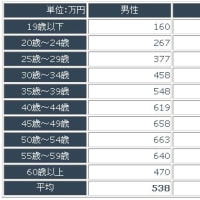

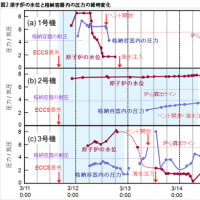

下図はGPIF、年金積立金管理運用独立行政法人、平成20年12月19日公表の運用利回りの推移です。

以下は、平成10年7月20日の日本経済新聞より、参考まで。

厚生基金の積み立て不足 公的年金で一部補てん

厚生省検討 来年めど導入

厚生省は、代表的な企業年金である厚生年金基金の積み立て不足の一部を公的年金の資金で補てんする方向で検討に入った。各基金が国に代わって公的年金を支給する「代行給付制度」の積立金が補てんの対象で、不足額は5兆円以上になる見通し。99年の年金制度改革での導入を目指す。ただ、経済界では運用環境の悪化を背景に代行制度の廃止論が高まっている。公的年金資金による穴埋めは、代行制度の温存策につながる可能性があり、議論を呼びそうだ。

基金は公的年金である厚生年金に上乗せして年金を支給する部分と、厚生年金の一部を国に代わって支給する代行給付制度の部分で構成されている。

超低金利が続く中、厚生省は現在年5.5%を見込んでいる厚生年金の予定利率を次期制度改革で年4%程度に引き下げる方針を固めている。ただ、将来支払う年金はあらかじめ決まっており、年5.5%の利回りを前提にしていた積立金では代行部分の給付を賄えなくなる。

各基金が代行給付の原資にしている積立金は現在、推計で26兆~28兆円。予定利率を1%強引き下げることで、5兆円以上の積み立て不足が発生する見通しだ。

厚生省は対応策として①厚生年金全体の積立金で各基金の積み不足を一気に穴埋めする②各基金が実際に年金給付に困ったときに厚生年金で補てんする--などの仕組みを取り入れる方向で検討中。年金審議会(厚相の諮問機関)の協議を経たうえで年内にも結論を出す。

厚生省は、予定利率の変更に伴う各基金の積み不足を厚生年金の資金で補てんすることについて「年5.5%の予定利率を設定してきた国に責任がある」(年金局)と説明する。

ただこれまで各基金は代行給付のための積立金で年5.5%を上回る利回りを上げた際、超過分の運用益で従業員向けの福利厚生施設を作ったり、企業年金である上乗せ部分の給付の原資に回してきた経緯がある。一方、ここ数年の低金利で実際の利回りが年5.5%を下回った場合、企業が差額を穴埋めしており、経済界からは代行制度そのものの廃止論が出ている。

[解説]

公的年金で厚年基金補てん 代行制度の矛盾露呈

厚生省が厚生年金基金の代行給付部分を公的年金で穴埋めしようとしていることは、代行制度が抱える矛盾を改めて示している。

厚生年金は現役世代の保険料で引退世代の年金を賄う仕組みになっており、原則として積立金から年金を支給していない。ところが、基金が抱える代行部分は「企業がいつ倒産し、保険料が入らなくなってもいいように」(厚生省)積立金が年金の原資になっている。このため、運用利回りが予定利率を下回ると年金原資が不足して、現状では企業が補てんしないかぎり、年金を十分支払えなくなる。

かつては基金側にも恩典があった。バブル期に多くの基金は予定利率を上回る運用金で保養所などをつくった。バブル崩壊で運用利回りが低下して積立金不足が発生したからといって厚生年金資金で補てんすることになれば、基金を作っていない企業からも制度の見直し論が高まるのは必至。

厚生省は「代行制度は基金の普及に役立った」と強調する。しかし基金制度は普及期を過ぎ、母体企業の業績不振で解散する基金が出るなど制度そのものが曲がり角にある。

厚生年金基金

適格退職年金と並ぶ代表的な企業年金で、1966年に創設された。一企業が単独で作る「単独型」、系列の企業同士で作る「連合型」、同業種の企業などが共同で作る「総合型」の3種類ある。単独型は加入員数が500人、連合型は800人、総合型は3,000人いることが設立条件になる。

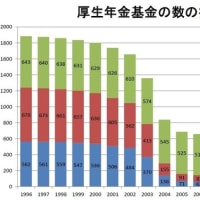

基金数は90年代前半に急激に増え、97年度末で1,874ある。基金が十分な資金を持たないまま解散したときに備え、あらかじめ各基金が拠出金を積立てる「支払い保証制度」がある。現在は任意の制度だが、解散の増加を受け、法制化が課題になっている。