今回は、投資サイト「グローバルマクロ・リサーチ・インスティチュート」4月13日掲載の論考の紹介をします。その内容は、タイトルにあるとおり「現在進行中のインフレは第一波に過ぎない。過去のデータからすれば、第二波・第三波が世界経済に押し寄せ、その程度は後の波ほどはなはだしいものとなる」です。

とても暗いシナリオではありますが、けっこう説得力のある議論が展開されています。

では、ごらんください。

***

3月のアメリカのインフレ率は遂に8.6%に

WWW.GLOBALMACRORESEARCH.ORG/JP/ARCHIVES/22933

2022年4月13日 GLOBALMACRORESEARCH

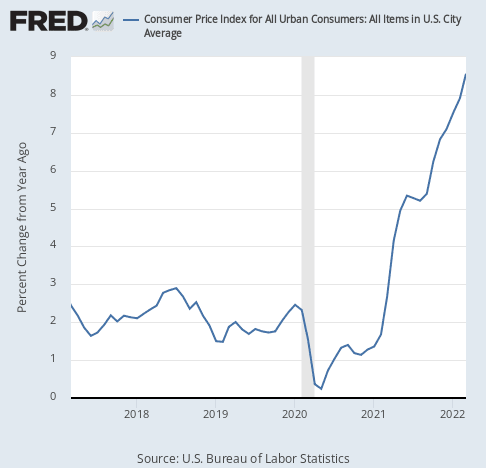

米国時間4月12日にアメリカの最新のCPI(消費者物価指数)統計が発表され、3月のインフレ率は遂に8.6%となった。

物価高騰続く

2月の7.9%から更に伸びてきたが、後述するように2月末から始まったウクライナ情勢によるインフレをまだ反映していない数字であり、更なる上昇が予想される。

まずはいつも通りチャートを見てみよう。いつまでも上に伸び続けているのでもはや毎月変わらないチャートに見える。

だがコロナ前の水準が山のふもとのように見えてきた。もうアメリカにインフレが2%の水準は戻って来ないのだろうか。

しかし今回の問題は前述したように高いインフレ率自体ではない。このインフレ率がウクライナ情勢に起因する物価上昇を含んでいないということである。

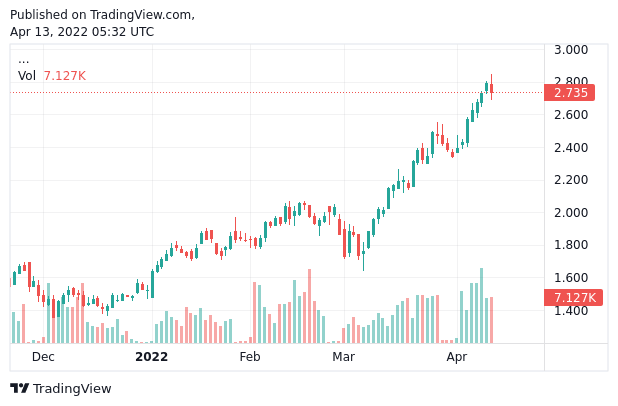

何故か。まずウクライナ情勢で価格が上昇したのは例えば金融市場で取引されている小麦先物である。小麦価格のチャートは次のようになっている。

これはロシアとウクライナがともに小麦の輸出国であることに起因する。筆者は年始から小麦に投資していたので、一度上がりすぎた時に一部を利益確定している。

• ウクライナ危機でコモディティ価格高騰、小麦を一部利確してシルバー買い

www.globalmacroresearch.org/jp/archives/20954

だが先物価格は金融市場における価格である。この先物価格がまず生産者物価(企業が仕入れる時の物価)に影響を与え、その後に消費者向けの商品に転嫁されて消費者物価に影響を与える。

このプロセスには通常少なくとも数ヶ月を要するので、2月末から始まったウクライナ危機による物価上昇は3月の消費者物価指数にはほとんど全く反映されていないはずである。

よって8.6%はまだまだ通過点に過ぎず、アメリカのインフレ率は恐らく10%に向けて更に上昇してゆく可能性が高い。

国債金利は一時上昇を休止

さて、金融市場の反応はどうだっただろうか。少し意外だったのは、今後の利上げ観測を反映して推移する2年物国債の金利が急落したことである。

ここまで急上昇してきたのであまり下がったように見えないが、2年物金利は2.6%台から2.4%台まで落ちているので、ほとんど利上げ1回分下がったことになる。

市場は8.6%という高いインフレ率でも不満だったと見える。あるいは3月から高インフレを目標に金利を上げてきたので、「噂で買って事実で売る」の格言通り、材料出尽くしで下がったのだろう。

一方で債券市場では一時2年物国債の金利が10年物を上回る長短金利逆転が発生していたが、今月に入って10年物国債の金利が上がってきているので、今は解消されている。

長短金利逆転は逆イールドとも言われ、景気後退の前に表れることが多い。筆者は逆イールドを去年から予想しており、それは達成されたが、今後の金利の動きはより複雑になってくるだろう。

• 長短金利逆転を予測できた理由と今後の不況と株価暴落について

www.globalmacroresearch.org/jp/archives/22559

何故ならば、逆イールド後の10年物国債の金利上昇は、インフレが2年や5年で終わらず、10年規模のものになってくるのではないかという市場の不安を反映しており、また市場はそろそろ株価下落が金利に及ぼす影響をも考えなければならなくなってきたからである。

*ここで言っていることは多少の説明を要します。まず、2年物国債の金利は今後2年間の政策金利の予想値に左右されるのに対して、10年物国債の金利は、今後の名目経済成長率(実質経済成長率+インフレ率)に左右されることを押さえていただいたい(当論者がそう言っていますので)。通常は、10年物国債の金利は2年物国債のそれよりも高く、なだらかな右肩上がりのいわゆるイールドカーブを描きます。ところが、長期の経済見通しが悪かったりして10年物国債の金利が2年物国債の金利を上回ることがあります。それを「長短金利の逆転」もしくは「逆イールド」と言います。逆イールドは、株価大暴落や長期の経済見通しの悪化などの経済の異変を市場が予想するときに現れる経済現象といえるでしょう。とはいうものの逆イールドはずっと続くわけではありません。上記のとおり、「インフレが2年や5年で終わらず、10年規模のものになってくるのではないかという市場の不安」は10年物国債の金利を上げる要因となりますし、「市場がそろそろ株価下落が金利に及ぼす影響をも考えなければならなくなって」くると、それは2年物国債の金利を下げる要因にもなりえます。とすれば、確かに長短金利差は複雑な動きをすることになります。当方は、上記をそのように読み解きました。〔引用者 注〕

• アメリカの長期金利、2018年世界同時株安を引き起こした水準に近づく

www.globalmacroresearch.org/jp/archives/22889

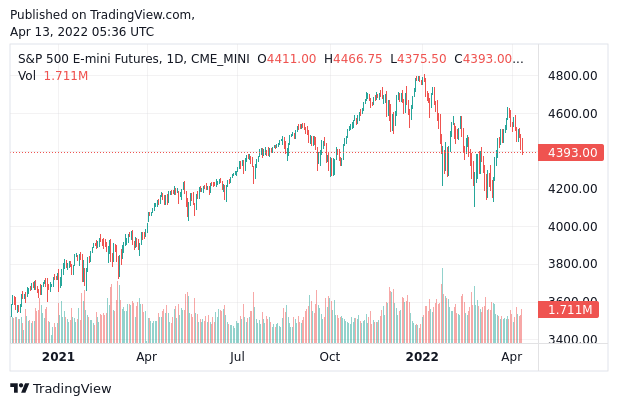

米国株のチャートは次のように推移している。

したがって今後の金利の動きを予想するためには、インフレがどれだけ長引くかということと、そして今後の株価の動向を考慮に入れる必要があり、去年立てた予想よりも複雑な考察が必要となってくるだろう。

結論

特に10年物国債の金利が示唆するインフレの長期化は投資家にとって非常に重要である。

今後のシナリオは以前述べた通りである。株価の下落は実体経済にも一時的なデフレ効果を生むだろうが、中央銀行はそこで金融引き締めをある程度緩め、その時行われる金融緩和が今より更に大きなインフレ第2波を生むだろう。

ここの読者であれば1970年代の物価高騰については十分知っているだろうが、当時の物価高騰がコロナのように何回かの波に分けて来たように、今回の世界的インフレも同じようになるだろう。以前書いた通りである。

• 現在のアメリカの物価高騰はインフレ第1波に過ぎない

www.globalmacroresearch.org/jp/archives/17958

そして第2波は今よりも酷くなる。

ここではインフレも株価下落も事前に書いているので、事前に読んでおいてもらいたい。後からニュースを気にしても遅いのである。