今日の日本経済新聞ネット記事、毎日新聞ネット記事、朝日新聞ネット記事などで既報の通り、田村厚生労働相が、公的年金の受取り開始年齢(支給開始年齢)について、個人の判断で75歳まで先送りできるよう検討する方針を明らかにしたとのこと。

<日経記事概要>

・厚労相「今も70歳までは選択で引き上げられ(受給開始後に)毎月もらえる額は増える。75歳まで選択制で広げる案が与党から出ており、一つの提案だ」、「67歳、70歳になるまでもらえないのは、国民の反発が非常に大きい」。

・政府与党内には主要国並みに受取り年齢を一律で67~68歳まで引き上げる案がある。

・現在、受取り開始年齢は国民年金が65歳。原則60歳だった厚生年金は男性が2025年度、女性が30年度までに65歳まで段階的に引き上げ。

・多くの人は受給開始年齢で年金をもらい始めるが、個人判断で受取り年齢を遅らせ、実際の受給開始後にもらえる額を増やす仕組みがある。

・今年は5年に1度の財政検証の年。社会保障審議会で年内に受取り年齢を含めた年金改革の方向性を示す。

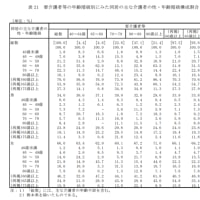

国民年金の支給開始年齢は、制度発足当初より65歳。厚生年金の支給開始年齢は、制度発足当初は55歳だったが、その後の累次の改正により65歳に向けて徐々に引き上げられてきている。厚生年金の支給開始年齢引上げに関する経緯は、下の資料1の通り。

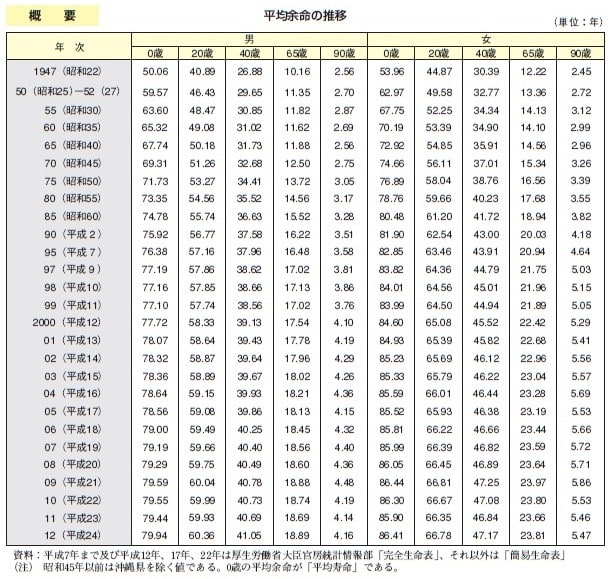

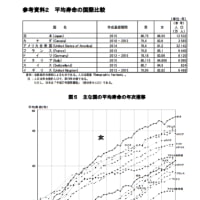

では、年金受給期間がどうかと言えば、下の資料2にあるように、平均寿命は順調に伸びてきている。以前から散々言われていることだが、平均余命が伸びてきたのだから、年金支給開始年齢を引き上げるのは、数字の上では正論であろう。しかし、政治的に非常に難しいことも以前からわかっている。国が国民に対して再び嘘をついたことになるからだ。

記事にある厚労相発言のうち「国民の反発が非常に大きい」というのは、年金受取りがそう遠くない時期に来ている有権者の反発が非常に大きいということなのではないか。自分もそうであるが、公的年金制度の恩恵に浴することができると本気で信じている現役世代がどれだけいるだろうか。

厚生年金保険制度が本格的に発足したのは戦後の昭和29年(1954年)で、その頃の平均寿命は男64歳・女68歳で、支給開始年齢は60歳であった。これが今では平均寿命が男80歳・女86歳で、支給開始年齢が60~65歳。単純に、年金受給期間が増えている。それだけ医療費も嵩む。更に少子高齢化がまだまだ進むことが確実視されている。

労働力の確保や社会保障財政の健全化のためには、社会保障に係る高齢者区分を65歳から引き上げるしかない。これと合わせて、年金支給開始年齢も引き上げていく必要がある。究極的には、『一人当たりの年金受給総額規制』ということになるだろう。全員が納得できる話ではないにしても、全員が理解できる話であるはずだ。

要するに、“長生きリスク”の拡大なのである。公的年金への依存度を少しでも小さくしておくことが、当面の現役世代の長生きリスク回避方法となる。

<資料1>

(出所:厚生労働省資料)

<資料2>

(出所:平成25年版厚生労働白書)

<日経記事概要>

・厚労相「今も70歳までは選択で引き上げられ(受給開始後に)毎月もらえる額は増える。75歳まで選択制で広げる案が与党から出ており、一つの提案だ」、「67歳、70歳になるまでもらえないのは、国民の反発が非常に大きい」。

・政府与党内には主要国並みに受取り年齢を一律で67~68歳まで引き上げる案がある。

・現在、受取り開始年齢は国民年金が65歳。原則60歳だった厚生年金は男性が2025年度、女性が30年度までに65歳まで段階的に引き上げ。

・多くの人は受給開始年齢で年金をもらい始めるが、個人判断で受取り年齢を遅らせ、実際の受給開始後にもらえる額を増やす仕組みがある。

・今年は5年に1度の財政検証の年。社会保障審議会で年内に受取り年齢を含めた年金改革の方向性を示す。

国民年金の支給開始年齢は、制度発足当初より65歳。厚生年金の支給開始年齢は、制度発足当初は55歳だったが、その後の累次の改正により65歳に向けて徐々に引き上げられてきている。厚生年金の支給開始年齢引上げに関する経緯は、下の資料1の通り。

では、年金受給期間がどうかと言えば、下の資料2にあるように、平均寿命は順調に伸びてきている。以前から散々言われていることだが、平均余命が伸びてきたのだから、年金支給開始年齢を引き上げるのは、数字の上では正論であろう。しかし、政治的に非常に難しいことも以前からわかっている。国が国民に対して再び嘘をついたことになるからだ。

記事にある厚労相発言のうち「国民の反発が非常に大きい」というのは、年金受取りがそう遠くない時期に来ている有権者の反発が非常に大きいということなのではないか。自分もそうであるが、公的年金制度の恩恵に浴することができると本気で信じている現役世代がどれだけいるだろうか。

厚生年金保険制度が本格的に発足したのは戦後の昭和29年(1954年)で、その頃の平均寿命は男64歳・女68歳で、支給開始年齢は60歳であった。これが今では平均寿命が男80歳・女86歳で、支給開始年齢が60~65歳。単純に、年金受給期間が増えている。それだけ医療費も嵩む。更に少子高齢化がまだまだ進むことが確実視されている。

労働力の確保や社会保障財政の健全化のためには、社会保障に係る高齢者区分を65歳から引き上げるしかない。これと合わせて、年金支給開始年齢も引き上げていく必要がある。究極的には、『一人当たりの年金受給総額規制』ということになるだろう。全員が納得できる話ではないにしても、全員が理解できる話であるはずだ。

要するに、“長生きリスク”の拡大なのである。公的年金への依存度を少しでも小さくしておくことが、当面の現役世代の長生きリスク回避方法となる。

<資料1>

(出所:厚生労働省資料)

<資料2>

(出所:平成25年版厚生労働白書)

※コメント投稿者のブログIDはブログ作成者のみに通知されます