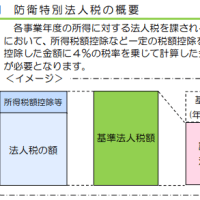

上場廃止後、いったい何があったのか

日本のスターバックスが債務超過になっている事情を解説した記事。

「2016年12月13日付の日本経済新聞に、ひっそりとスターバックス コーヒー ジャパン(以下、SBJ)の決算公告が掲載された。その内容は同社のイメージを大きく覆す驚くべき内容だった。

この決算公告によれば、2016年9月期は売上高1606億円、営業利益150億円。前2015年9月期が6カ月の変則決算のため、前期比での比較はできないが、いずれも過去最高を更新した。店舗数も同年10月2日時点でライセンス店を含め、1212店となっており、増加基調が続いている。

ところがバランスシートに目を移すと、負債は1000億円を超え、純資産は304億円のマイナス、いわゆる「債務超過」状態となっている。254億円の資本金と479億円の利益剰余金を、1038億円の自己株式が食いつぶしているからだ。

上場していた頃のSBJは、「超」がつくほど優良な財務体質を誇った会社だった。無借金で自己資本比率は65%、ROEも13%台とバランスシートが強固で美しいだけでなく、稼ぐ力もある会社だった。」

米スターバックス本社による完全子会社化でこうなったのだそうです。

詳しくは記事を読んでいただくとして、要するに、完全子会社化のために合弁先(日本のサザビーリーグ)と一般株主から株式を取得したSPCが、スターバックスジャパンと合併する際に、SPCではなくスターバックスジャパンの方を存続会社としたため、取得した株式が自己株式(純資産のマイナス項目)となり、債務超過となってしまった(というより意図してそうした)ということのようです。さらに、親会社である米スターバックスからも株式を取得しているようです。

米スターバックスの決算上は、SPCとジャパンの合併は、連結内の取引なので消去され、のれんも計上されているのでしょう。なぜ、日本の会社法上の決算で過小資本にしているのかはわかりませんが、何らかの税金対策なのでしょう。

日本の会計処理的には、逆取得のような気もするのですが...

最近の「企業会計」カテゴリーもっと見る

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事