政府税制調査会が、東日本大震災の復興特区内に新規立地する企業に対して、法人税を5年間、実質的に免除する新たな措置を決めたという記事。

「指定日から5年間、所得を再投資の準備金として積み立てれば、積立額を損金と見なして課税が免除される。また、準備金を区域内で機械や建物などの設備投資に使った場合も、全額を損金算入する即時償却の対象となり、こちらも課税されなくなる。

租税回避に利用されるのを防ぐため、対象は区域内に本社があり、区域外に事業所がない企業を新設するケースに限定する。また被災者を5人以上雇用し、総額1000万円以上の給与を支払うなどの条件も付ける。」

税率をゼロにするわけではなく、所得金額分だけ準備金を積み立てさせる(積立額が損金になる)という方式です。積み立てということは取り崩しもあるということになります。税制調査会の資料によると、ずっと取り崩さなくてもよい(=永久に免除)のではなく、10年後から徐々に取り崩して益金に算入されるようです。

要するに課税の繰り延べですが、10年後のことをいっても仕方がないので、「実質的に」免除したということになるのでしょう。

(上場会社の子会社など(税効果会計適用会社)でこの制度を利用する場合には、繰延税金負債の計上が必要でしょう。子会社で計上せず親会社の決算の段階で計上してもよいかもしれませんが。)

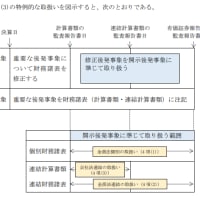

税制調査会の資料より(下の方に非常に小さな字で書かれています。)

「この準備金は、機械又は建物等に再投資等を行った事業年度において再投資等のための支出額と同額を、指定の日以後 10 年が経過した日を含む事業年度(基準年度)以後の各事業年度においては基準年度の準備金残高の 10 分の1を、それぞれ取り崩して益金に算入する。 」

復興産業集積区域(仮称)における新規立地促進税制(新規立地新設企業を5年間無税とする措置)(PDFファイル)

平成23年度 第11回 税制調査会(10月11日)資料一覧

(補足)

税効果会計を適用すると、免除の5年間も税金費用が計上されるので、損益上のメリットはほとんどありません。課税時期が遅れることによる資金的なメリットはあります。さらに、将来税率が下がる場合には、低い税率の期間に所得が移動することによるメリットも期待できます。

最近の「企業会計」カテゴリーもっと見る

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事