ASBJの第70回収益認識専門委員会(すごい回数です)が9月15日に開催され、基準開発の進め方について話し合ったそうです。

「当日は、その継続審議(日本基準のできあがりイメージの共有)の前に、基準開発の全般的な進め方について事務局から状況説明と提案があった。専門委としては、開発の進め方として、IFRSの任意適用企業と連単に日本基準を適用する企業とで取扱いを変えない方向。」

任意適用企業にとっては、連結(IFRS)と単体(日本基準)で、基準を合わせた方がいいのか(そうすると単体の日本基準はIFRSと同じものとなる)、それとも、税務や会社法との関係で別々の方がいいのでしょうか。

他方、連単日本基準の企業にとっては、ごく少数のIFRS任意適用企業の都合に合わせて、日本基準を決められては困るかもしれません。

また、かつて、単体決算は日本の会計の考え方を守るのだという連単分離の話がありましたが、それとの関係はどうなっているのでしょうか。収益認識で連単一致なら、例えば、退職給付も、連単で違う基準にする必要はないのでは。

(詳しくは、経営財務の9月26日号をご覧ください。)

9月23日開催の企業会計基準委員会の会議でも、収益認識基準の「全般的な進め方の検討」が議題として取り上げられたようです。

↓

審議(3)-2 全般的な進め方の検討(企業会計基準委員会)(PDFファイル)

「4. 意見募集のコメント対応を行った最初の専門委員会で、「IFRS を連結財務諸表で任意適用している企業と日本基準を連結財務諸表及び個別財務諸表で適用している企業ではニーズが異なるため、そのニーズを反映するように基準開発を行う必要がある。」との意見が聞かれている。

5. この点への対応は、以下の案が考えられる。

案 1

体系を 2 つに分け、開発する会計基準とは別に、IFRS 第 15 号(英文)をそのまま利用できる方策を検討する。

案 2

案1のように体系を 2 つに分けることなく、IFRS を連結財務諸表で任意適用している企業のニーズと日本基準を連結財務諸表及び個別財務諸表で適用している企業のニーズの両方を可能な限り満たす方向で基準開発を行う。」

事務局案は、案2です。この日の会議での結論は未確認ですが、だぶん事務局の案でいくのでしょう。

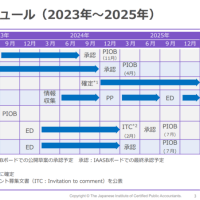

スケジュールについては...

「26. 上記を踏まえ、今後の会計基準の開発スケジュールは以下のとおりとしてはどうか。

(1) 公開草案を、来年上期中に公表することを目標とする。

(2) 2019 年 3 月期(2018 年 4 月 1 日以後開始する事業年度)に早期適用が可能となることを目標とする。

(3) 強制適用の時期は、会計基準の内容が概ね判明した段階で検討を行う。」

公開草案を来年上期中に出すとなれば、日本基準独自の規定を盛り込むのは難しく、IFRSとほぼ同じものになるのでは。

最近の「企業会計」カテゴリーもっと見る

農林中金、過去最大の赤字1.8兆円 外債運用失敗で―今期は黒字転換見込む(時事より)

小泉農相、ニュース番組で発した”経済用語”に…ネットざわつく「いつからコメは固定資産に?」「日本大丈夫か」「ポエマー発揮」(中日スポーツより)

住友商事、累計4000億円「損失の迷宮」 ニッケル事業で20年の泥沼(日経より)

【独自】JALがグループ会社のトップ人事に“強引介入”か、上場廃止を迫る株主提案は「天下りポスト」を失った意趣返し!?(ダイヤモンドオンラインより)

(書籍の紹介)業種別 IFRS国際サステナビリティ開示基準の実務対応/ISSA 5000対応 サステナビリティ情報保証の実務ガイド

社員がインサイダー取引に関与した疑いでIRJを強制捜査…証券取引等監視委員会(読売より)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事

【コロナ禍で最大の飲食店倒産】お好み焼き店「いっきゅうさん」など80店超を経営していた「ダイナミクス」(東京)が、負債100億円超を抱えて破産開始決定受ける(Yahooより)

小泉農相、ニュース番組で発した”経済用語”に…ネットざわつく「いつからコメは固定資産に?」「日本大丈夫か」「ポエマー発揮」(中日スポーツより)