証券取引等監視委員会の広報資料です。

3件の虚偽記載事件の簡単な解説も含まれています。課徴金勧告時の説明よりはわかりやすいものです。

・富士ソフトサービスビューロ

「取引先から受託したコールセンター業務を行っていた当社は、オペレーターの稼働時間に業務ごとに定められた時間単価を乗じた額を取引先に請求を行い、同額を売上として計上していました。当社は、欠勤しているオペレーターが出勤しているように装うこと等により、稼働時間の水増しを行い、取引先に対して当該水増し分を過大に請求するとともに、売上を過大に計上しました。」

・ユー・エム・シー・エレクトロニクス

「(1)顧客の同意を得ない売上の過大計上

UMC中国グループでは、顧客から受注した製品を製造するための生産ラインの設置等に係る初期費用について、顧客から支払いの同意を得られた場合に売上として計上することとしていましたが、顧客の同意が得られていないものについても売上として計上しました。

これにより、当社の連結財務諸表において、売上は過大に計上されました。

なお、こうした売上の過大計上は平成26年3月期より前から行われており、過年度各期における売上の過大計上により累積された純資産の過大計上額は、当社の連結財務諸表においても純資産として計上され、当社は過大な純資産を計上しました。

(2)売上原価の過少計上

①買掛金の過少計上による売上原価の過少計上

UMC中国グループは、仕入先から原材料を納入後、「発票」(注)を受領するまでは、買掛金ではなく、「仮買掛金」と称する仮勘定を用いて「仕入/仮買掛金」を暫定的に計上し、その後、仕入先から発票を受領した時に、「仮買掛金」を買掛金に振り替える処理を行っています。

こうした「仮買掛金」を用いた会計処理が行われる中、UMC中国グループは、「仮買掛金/売上原価」等の仮買掛金を借方に計上する架空の仕訳を行うことにより、売上原価を減少させました。

これにより、当社の連結財務諸表において、売上原価は過少に計上されました。

なお、こうした売上原価の過少計上は平成26年3月期より前から行われており、過年度各期における売上原価の過少計上により累積された純資産額の過大計上額は、当社の連結財務諸表においても純資産として計上され、当社は過大な純資産を計上しました。

(注)中国では、「発票」という中国税務当局が管理する証憑を用いて税務申告が行われており、決算書の作成においては、販売者側の「発票」の発行や、仕入側の「発票」の受領の時点をもって、収益や費用を認識する「発票主義」が広く採用されています。多くの場合、「発票」の授受は商品の受け渡し後になります。

②在庫の過大計上による売上原価の過少計上

UMC中国グループ等は、会計システム上で移動平均法に基づき自動的に算出される在庫の単価について、より高い単価に上書き変更することにより、期末棚卸資産を増加させ、売上原価を減少させました。

これにより、当社の連結財務諸表において、売上原価は過少に計上されました。

なお、こうした売上原価の過少計上は平成26年3月期より前から行われており、過年度各期における売上原価の過少計上により累積された純資産額の過大計上額は、当社の連結財務諸表においても純資産として計上され、当社は過大な純資産を計上しました。」

・ジェイホールディングス

「連結子会社は、取り扱っていた不動産売買の媒介契約等において架空の取引名義人の印鑑を用意するなどして契約書を偽造するとともに、当該当社社長が用意した資金を当該取引先名義で連結子会社に入金することで売上代金の回収を装うといった方法により、複数の架空の売上を計上しました。

当社は、こうした架空売上計上による売上の過大計上を平成29年6月第2四半期から行っており、これによって過年度各期における純資産の過大計上額も累積し、過大な純資産を計上しました。」

疑いが晴れた事件についても広報すべきでしょう。

↓

日本海洋掘削(株)社員による重要事実に係る推奨行為に対する違反事実がないと認める旨の決定について(金融庁)

最近の「金融庁」カテゴリーもっと見る

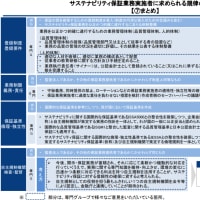

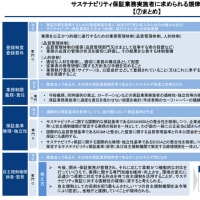

金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(第7回)議事次第(2025年6月5日開催)(金融庁)

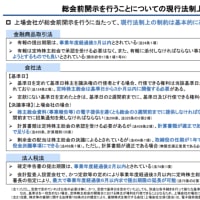

定時株主総会の2週間以上前に 有価証券報告書の提出を予定している上場会社一覧/有価証券報告書の定時株主総会前の開示に向けた施策等の一覧(金融庁)

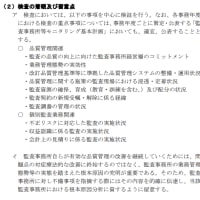

「監査事務所等モニタリング基本方針」の策定について(金融庁)

いわき信用組合に対する行政処分について(金融庁)

金融審議会「サステナビリティ情報の保証に関する専門グループ」(第4回)議事次第(2025年5月27日開催)(金融庁)

THE WHY HOW DO COMPANY(株)における有価証券報告書等の虚偽記載審判事件の第1回審判手続期日開催について(金融庁)~ソフトウェアの資産計上が論点か~

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事