日本公認会計士協会は、リモートワーク対応第1号「電子的媒体又は経路による確認に関する監査上の留意事項 ~監査人のウェブサイトによる方式について~」を、2020年12月25日付で公表しました。

「リモートワーク環境下における企業の業務及び決算・監査上の対応」というプロジェクトの一環として出されたものです。

2010年に、IT委員会研究報告第38号「電子的媒体又は経路による確認に関する監査上の留意点」という報告書が公表されていますが、そこでは、「第三者のウェブサイト」による方式を紹介しているそうです。

今回の報告書では、監査人のウェブサイトによる方式(複数の監査人が共同で利用する場合も含まれる)を検討しています。

「近年、財務諸表監査に当たって、電子的媒体又は経路によって債権・債務の残高について確認を実施する実務が増えてきており、我が国においても、監査人が自らのウェブサイトを基礎とした電子的確認システムを整備し、確認手続を電子的媒体又は経路によって行う方式が開発されている。特に、各監査法人固有のウェブサイトを基礎とした電子的確認システムだけでなく、複数の監査人が共同でウェブサイトを基礎とした電子的確認システムを運営することにより確認手続が行われる実務も見受けられる。

本留意事項は、こうした動向に対応して、会員の実務の参考に資するために、電子的媒体又は経路による確認に関して監査上留意すべき事項を提供するものである。 」

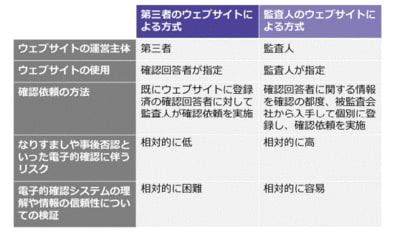

2つの方式の比較

監査人のウェブサイトによる確認に伴うリスクには、以下の4つがあるそうです。

(1) 回答が適切な情報源から得られていないリスク

(2) 確認回答者が回答権限をもっていないリスク

(3) 情報伝達の完全性(インテグリティ)が確保されないリスク

(4) 確認回答者が回答内容を否認するリスク

こうしたリスクへの対応方法が9つ例示されています。

(補足)

なお、2021年2月12日までに公表されている「リモートワーク対応」報告書は、これを含め、以下のとおりです。

第5号「リモート会議及びリモート会議ツールの活用について」

第4号「構成単位等への往査が制限される場合の留意事項」

第3号「PDFに変換された証憑の真正性に関する監査上の留意事項」

第2号「リモート棚卸立会の留意事項」

第1号「電子的媒体又は経路による確認に関する監査上の留意事項 ~監査人のウェブサイトによる方式について~」