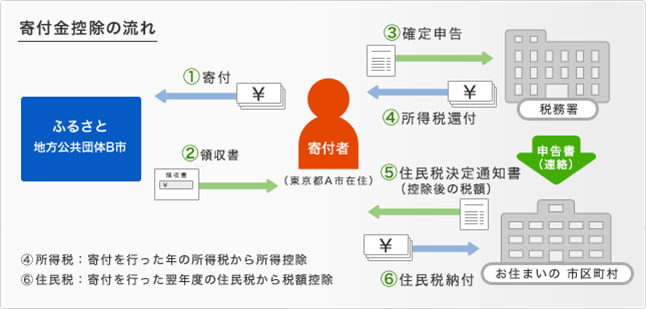

寄附金控除の計算式は以下の通りになっています。

1.所得税の税軽減額=(年間寄附額ー2,000円)×所得税率

2.住民税控除額=(年間寄附額ー2,000円)×10%

3.住民税特例控除額=(年間寄附額-2,000円)×(90%-所得税率)

例えば、年間寄附額1万円、所得税率5%の場合の寄附金控除は以下の通りになります。

1.所得税の税軽減額=(10,000-2,000)×5%=400

2.住民税控除額=(10,000ー2,000)×10%=800

3.住民税特例控除額=(10,000ー2,000)×(90%-5%)=6,800

従って、控除額合計は8,000円となり、実質負担額は2,000円(10,000-8,000)になります。

この計算式により、年間寄附額及び所得税税率どれを適用しても実質負担額は2,000円になります。

なお、復興特別取得税の関係で(90%-所得税率)の部分が現在{90%-(所得税率×1.021)}になっていますが、少額の影響ですので復興特別所得税部分は考慮していません。

しかし注意点が一つあり、それは住民税特例控除額には上限額が設定してある点です。

従って、住民税特例控除額が上限額を超えてしまうと、実質負担額は2,000円ではなく2,000円+上限額の超過額になってしまいます。

それでは、住民税特例控除額の上限額の計算式を解説します。

住民税特例控除額の上限額は、住民税所得割額の10%になっています。

従って、年間の寄附金合計額が、住民税特例控除額の計算で住民税所得割額の10%以下になっていないと、実質負担額は2,000円以上になります。

それでは、実質負担額が2,000円で収まる年間の寄附金の上限可能金額はいくらになるのか計算していきます。

所得税率は10%とします。

住民税の特例控除額=(年間寄付金額―2,000円)×(90%-10%)

住民税の特例控除額=(年間寄付金額―2,000円)×80%

住民税の特例控除額=0.8X年間寄付額―1,600円

0.8X年間寄付額=住民税の特別控除額+1,600円

住民税の特例控除額を住民税所得割×10%に置き換えます

0.8X年間寄付金額=住民税所得割×10%+1,600円

年間寄付金額=(住民税所得割×10%+1,600円)÷0.8

従って、年間寄付金上限可能金額は、住民税所得割×10%÷0.8+2,000円になります

なお、今年の住民税所得割は、最短で年末調整時に計算する事しか出来ませんので、昨年度の住民税所得割(今年7月から徴収されています)を参考に計算される事をお勧めします。

なお、昨日の報道で菅官房長官が「住民税特例控除額の上限を住民税所得割の10%から20%に引き上げる」との方針を明らかにしました。今後の動向に注目です。