ところで市場での売買では、売る側では商品の形で持っていた資産が同額の現金や売り掛け金という名の債権に変化するだけだし、買う側では現金等が同額の商品に形を変えるだけで資産総額は変化しません。では利益となるはずの付加価値というものはどこでいつ生まれるのでしょうか?

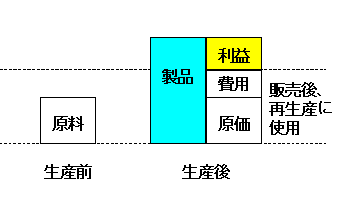

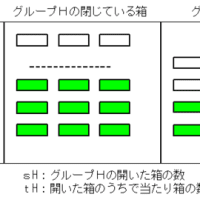

今、ある生産者の貸借対照表を考えてみます。最初に製品の原料を在庫としてS円抱えていたとします。これを加工して製品に変えるとP円の製品在庫になります。ここでPというのは[販売価格/製品量単位]と製品在庫量との積になりますが、当然P>Sとなるように販売価格を設定しています。すなわちSに費用と利益を上乗せした値がPとなるような販売価格を設定しているわけです。ここで上乗せした利益がすなわち付加価値です。まさに価値は人間の労働による生産活動によって発生していたのです。

図1.原料加工前と加工後の資産

まあ通常の消費物資だと生産されてから在庫でいる時間は1年より遙かに短いですから、期末時点では当期生産量の中の付加価値の大部分が利益確定して金融資産に形を変えているでしょう。しかし建造物や機械設備などの固定資産では、生産されてから決算期になっても製造者の手元に残っている場合もあり、この場合は前期末は原料在庫だった資産が当期末には完成品の固定資産となって評価額が増えているわけです。

もちろんここでの販売価格はあくまでもメーカー希望価格であり、実際に販売するまでは確定しない幻だと言われるかもしれません。しかし会計上で製品在庫の評価を希望価格で表現しても問題はないはずです。ただ実際に売れた時には実売価格との差だけの評価損を計上しなくてはならなくなるでしょうが。そもそも実物資産の資産としての評価額とはもし売れたとしたらと仮定した場合の金額であり、幻と言えばあくまでも幻でしかありません。だからこそ前回までに述べたような予測しがたい変動をしてしまうのだとも言えるかも知れません。なお会計実務上は期末に棚卸資産1)として在庫の評価を行いますし、どんな価格で評価するべきかという計算規則も定められています。

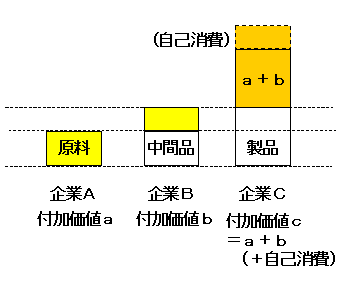

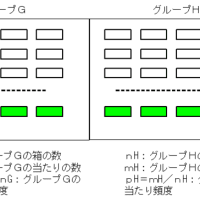

さてこの生産された付加価値の国内総計がGDPの定義です。簡単のために国内の経済主体が企業だけとしますと、GDPは各企業の利潤の総計になります。そして利潤は最終消費物資(サービス等も含む)や固定資産の購入に使われます。ここで各企業の費用の分は、生産のために使用する物資である中間品(サービス等も含む)を購入したものです。したがって国内の売上総計の中で中間品の売上総計が各企業の費用の総計に等しく、最終消費物資と固定資産の売上総計が利潤の総計に等しくなります。つまり売上高を品目ごとに調査集計すればGDPを実測することができます。各企業の利潤というのは各企業が自分で調べて公表したデータを調査集計しないとわかりませんが、売上高なら外部から調べられます。またここで述べたGDPに繰り込む利潤は実際には固定資産償却を加えた額になりますが、固定資産償却というのは各企業内部で法的ルールにより人為的に決めた値ですから売上高に比べると正確さに欠ける恐れがあります2)。このような理由でGDPの測定は売上高の調査集計により行われ3)、この値を生産面から見た値と呼びます。国民経済計算上は国民総生産(生産側)という名称です。

図2.付加価値と売上高の関係のモデル図

図では単純化して最初の原料を生産する企業Aは費用0で生産していることにしています。露天掘りでザクザクというわけです(^_^)。現実にはどんな企業でも費用は0ではありませんが、実際にもほぼ費用0の企業と見なせるのが被雇用者です。税務上はどうあれ、提供するのは自分の労働力のみで、それがそのまま付加価値になります。また図では企業Cが生産した最終消費材は自己消費分を除いて、残りの経済主体である企業Aと企業Bにより消費されることにしていますが、実際の国民経済計算上では、最終消費材は家計と政府のみにより消費されるとしています。つまり企業が購入する材は、中間消費財か固定資産かのどちらかに分類するわけです。

----参考文献----

1) 棚卸資産の解説サイト

a) [≪お仕事どうする?なにして稼ぐ?≫今更聞けない仕事の基本]より、棚卸資産の評価 (一番詳しい)

b) Ogata Investment株式会社、経営財務情報より経営財務情報>経営者の為の用語集>棚卸資産(在庫)

c) 野村証券・証券用語解説集より

d) 金融情報サイト「iFinance」より>金融経済用語集>財務・会計用語集>棚卸資産

2) ウィキペディア「国内総生産・国内純生産」より、「経済全体での固定資本の減耗分は測定しづらく、このため経済学者達は減耗の推定をあまり信用していない」

3) 「SNA推計手法解説書(2007年改訂版)」の公表について

第1章 改訂に際して・目次(PDF形式:173KB)

第2章 コモディティ・フロー法(PDF形式:313KB)

第3章 付加価値法(PDF形式:355KB)

「それぞれの表で推計した産出額から中間投入額を差し引くことで産業別国内総生産を求める、控除法により推計している。」

今、ある生産者の貸借対照表を考えてみます。最初に製品の原料を在庫としてS円抱えていたとします。これを加工して製品に変えるとP円の製品在庫になります。ここでPというのは[販売価格/製品量単位]と製品在庫量との積になりますが、当然P>Sとなるように販売価格を設定しています。すなわちSに費用と利益を上乗せした値がPとなるような販売価格を設定しているわけです。ここで上乗せした利益がすなわち付加価値です。まさに価値は人間の労働による生産活動によって発生していたのです。

図1.原料加工前と加工後の資産

まあ通常の消費物資だと生産されてから在庫でいる時間は1年より遙かに短いですから、期末時点では当期生産量の中の付加価値の大部分が利益確定して金融資産に形を変えているでしょう。しかし建造物や機械設備などの固定資産では、生産されてから決算期になっても製造者の手元に残っている場合もあり、この場合は前期末は原料在庫だった資産が当期末には完成品の固定資産となって評価額が増えているわけです。

もちろんここでの販売価格はあくまでもメーカー希望価格であり、実際に販売するまでは確定しない幻だと言われるかもしれません。しかし会計上で製品在庫の評価を希望価格で表現しても問題はないはずです。ただ実際に売れた時には実売価格との差だけの評価損を計上しなくてはならなくなるでしょうが。そもそも実物資産の資産としての評価額とはもし売れたとしたらと仮定した場合の金額であり、幻と言えばあくまでも幻でしかありません。だからこそ前回までに述べたような予測しがたい変動をしてしまうのだとも言えるかも知れません。なお会計実務上は期末に棚卸資産1)として在庫の評価を行いますし、どんな価格で評価するべきかという計算規則も定められています。

さてこの生産された付加価値の国内総計がGDPの定義です。簡単のために国内の経済主体が企業だけとしますと、GDPは各企業の利潤の総計になります。そして利潤は最終消費物資(サービス等も含む)や固定資産の購入に使われます。ここで各企業の費用の分は、生産のために使用する物資である中間品(サービス等も含む)を購入したものです。したがって国内の売上総計の中で中間品の売上総計が各企業の費用の総計に等しく、最終消費物資と固定資産の売上総計が利潤の総計に等しくなります。つまり売上高を品目ごとに調査集計すればGDPを実測することができます。各企業の利潤というのは各企業が自分で調べて公表したデータを調査集計しないとわかりませんが、売上高なら外部から調べられます。またここで述べたGDPに繰り込む利潤は実際には固定資産償却を加えた額になりますが、固定資産償却というのは各企業内部で法的ルールにより人為的に決めた値ですから売上高に比べると正確さに欠ける恐れがあります2)。このような理由でGDPの測定は売上高の調査集計により行われ3)、この値を生産面から見た値と呼びます。国民経済計算上は国民総生産(生産側)という名称です。

図2.付加価値と売上高の関係のモデル図

図では単純化して最初の原料を生産する企業Aは費用0で生産していることにしています。露天掘りでザクザクというわけです(^_^)。現実にはどんな企業でも費用は0ではありませんが、実際にもほぼ費用0の企業と見なせるのが被雇用者です。税務上はどうあれ、提供するのは自分の労働力のみで、それがそのまま付加価値になります。また図では企業Cが生産した最終消費材は自己消費分を除いて、残りの経済主体である企業Aと企業Bにより消費されることにしていますが、実際の国民経済計算上では、最終消費材は家計と政府のみにより消費されるとしています。つまり企業が購入する材は、中間消費財か固定資産かのどちらかに分類するわけです。

----参考文献----

1) 棚卸資産の解説サイト

a) [≪お仕事どうする?なにして稼ぐ?≫今更聞けない仕事の基本]より、棚卸資産の評価 (一番詳しい)

b) Ogata Investment株式会社、経営財務情報より経営財務情報>経営者の為の用語集>棚卸資産(在庫)

c) 野村証券・証券用語解説集より

d) 金融情報サイト「iFinance」より>金融経済用語集>財務・会計用語集>棚卸資産

2) ウィキペディア「国内総生産・国内純生産」より、「経済全体での固定資本の減耗分は測定しづらく、このため経済学者達は減耗の推定をあまり信用していない」

3) 「SNA推計手法解説書(2007年改訂版)」の公表について

第1章 改訂に際して・目次(PDF形式:173KB)

第2章 コモディティ・フロー法(PDF形式:313KB)

第3章 付加価値法(PDF形式:355KB)

「それぞれの表で推計した産出額から中間投入額を差し引くことで産業別国内総生産を求める、控除法により推計している。」

※コメント投稿者のブログIDはブログ作成者のみに通知されます