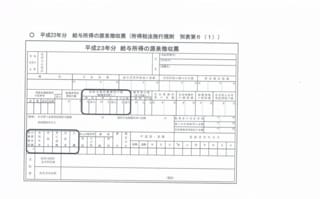

16歳未満の扶養親族に対する扶養控除が廃止されたことにより、

源泉徴収票の様式が23年分より変更となっています。

(平成22年度税制改正により、扶養控除の対象となる扶養親族の範囲が

年齢16歳以上の扶養親族とされています。)

◆「扶養親族の数(配偶者を除く)」欄が「16歳以上の扶養親族の数(配偶者を除く)」欄になり、

扶養控除の対象となる扶養親族の数を記載します。

◆摘要欄に「16歳未満扶養親族」欄が追加になり、16歳未満の扶養親族の数を記載します。

担当者の方はご注意ください!

---------------------------------------------

RIOSマネジメントサービス

〒103-0004 中央区東日本橋1-1-3 15F

TEL:03-3865-0735

FAX:03-3865-0745

E-mail:info@rios-ms.net

大川秀樹社会保険労務士事務所

給与計算代行オフィス

------------------------------------☆☆☆///

源泉徴収票の様式が23年分より変更となっています。

(平成22年度税制改正により、扶養控除の対象となる扶養親族の範囲が

年齢16歳以上の扶養親族とされています。)

◆「扶養親族の数(配偶者を除く)」欄が「16歳以上の扶養親族の数(配偶者を除く)」欄になり、

扶養控除の対象となる扶養親族の数を記載します。

◆摘要欄に「16歳未満扶養親族」欄が追加になり、16歳未満の扶養親族の数を記載します。

担当者の方はご注意ください!

---------------------------------------------

RIOSマネジメントサービス

〒103-0004 中央区東日本橋1-1-3 15F

TEL:03-3865-0735

FAX:03-3865-0745

E-mail:info@rios-ms.net

大川秀樹社会保険労務士事務所

給与計算代行オフィス

------------------------------------☆☆☆///