使用可能期間の見積りが困難であるときは簡便法といって、

A)法定耐用年数がまだ残っている資産の場合の算出式はざっくり、

法定耐用年数 - 経過年数 X 0.8

でしたね。で、

B)法定耐用年数が切れてしまった資産は

法定耐用年数 X 0.2 でした。

ただし、落とし穴があって、その中古資産をもし新築で取得する場合の価額の50%相当額を超えた額で取得した場合は法定耐用年数が適用されてしまいます。

〔国税庁〕 https://www.nta.go.jp/taxanswer/hojin/5404.htm

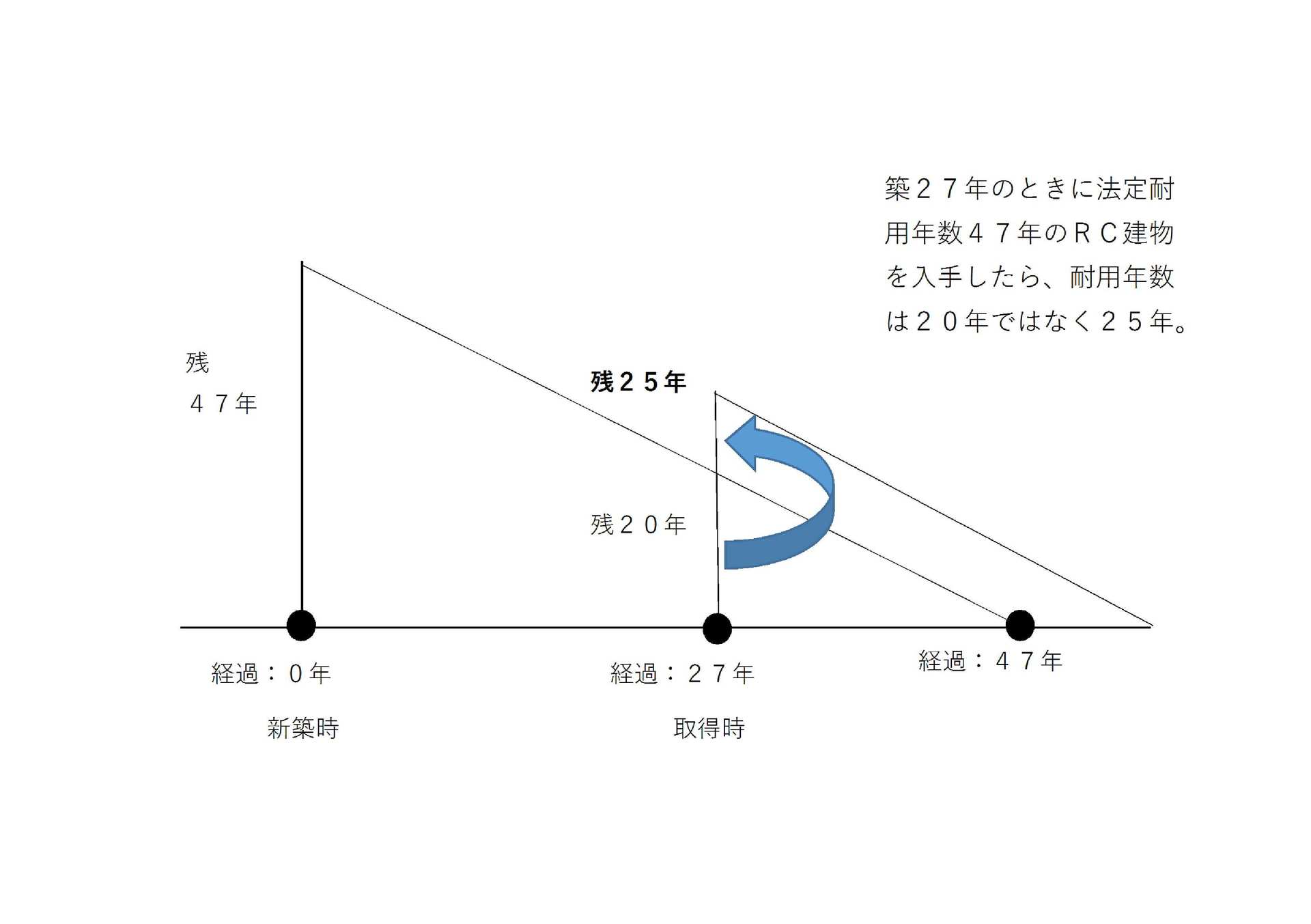

たとえば、A)のケースの例で、法定耐用年数47年のRC建物を27年経過後に中古で取得したとしましょう。その耐用年数は

47年 - 27年 X 0.8 ≒ 25年 です。(端数月は切り捨て)

以下の図↓をご覧ください。

↑上の図は中古資産を新築価額の50%以下の額で取得した場合の耐用年数のイメージです。

実際に中古で買ったからといって経年分減価が自動的にリカバーされるわけではないのですが、

中古で取得する際なんらかのリフォームもするかもしれないから、などと割り切りましょう。

(詳しい手続のしかた・要件等は税務署等にお問い合わせください)

平成28年10月8日のコラム

※コメント投稿者のブログIDはブログ作成者のみに通知されます