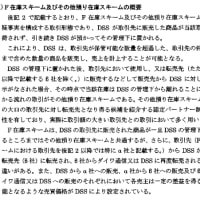

退職給付債務を計算するときに使う割引率がマイナスになっている例がふえているそうです。

「本誌が退職給付に係る注記の割引率を確認したところ、マイナスの値を記載した企業は28社にのぼり、この問題が注目された2016年3月期の27社を上回った。」

詳しくは週刊経営財務7月29日号をご覧ください。

当サイトの関連記事(経営財務記事でふれている実務対応報告第34号について適用期間の延長を行った実務対応報告第37号について)

最近の「企業会計」カテゴリーもっと見る

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事