企業会計基準委員会は、「棚卸資産の評価に関する会計基準」を2006年7月5日付で公表しました。

適用は、2008年(平成20年)4月1日開始事業年度からですが、早期適用も認められています。

新基準適用による変更差額については、特別損失に計上する方法も容認されていますが、これにうっかり乗るのは危険です。前期以前に棚卸資産の評価が簿価を下回っていた(しかも当期末(あるいは中間期末)までに回復しなかった)のに、評価減していなかったことを自白するようなものだからです。本当に原価法(強制評価減あり)と低価法の差として説明がつくのか、公認会計士・監査審査会あたりから注目されることでしょう。

関連記事

最近の「企業会計基準委員会」カテゴリーもっと見る

第1回「のれんの非償却の導入及びのれん償却費計上区分の変更」に関する公聴会(2025年08月12日開催)(企業会計基準委員会)

【アーカイブ配信を開始】セミナー「FASBにおける会計基準設定プロセス及び最新動向のアップデート」の開催について(企業会計基準委員会)

IFRS財団が財務諸表における不確実性の報告について気候関連の例を用いたほぼ確定版の設例を公表(企業会計基準委員会)

のれんの会計処理に関するテーマ提案への対応状況「意見聴取は公聴会という形式で実施」(企業会計基準委員会)

第54回 企業会計基準諮問会議議事概要(2025年7月11日開催)(企業会計基準委員会)ー「のれんの非償却の導入及びのれん償却費計上区分の変更」など新規テーマ提言3本議論ー

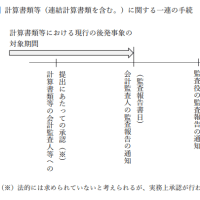

企業会計基準公開草案第87号「後発事象に関する会計基準(案)」等の概要(企業会計基準委員会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

カテゴリー

バックナンバー

2000年

人気記事