企業会計基準委員会は、「OCI は不要か?」というショート・ペーパーを、2014年5月23日に公表しました。「財務業績を報告する上で当期純利益が果たすべき役割に関する国際的な議論に参画するための検討」の一環として作成・公表されたものです。

報告書の第1項によると「本ペーパーは、ASBJ が財務報告基準に関する国際的な議論に貢献するために公表を予定しているショート・ディスカッション・ペーパーシリーズの第一号」とのことです。

42項に結論がまとめられています。

「本ペーパーにおける分析によると、各資産及び負債について同一の測定基礎を用いて資産又は負債を測定してOCI の使用を廃止又は最小限としようとすることは、不適切あるいは実行不可能である。むしろ、測定基礎を決定する際には、多くの場合には両者は同一となるであろうが、2 つの異なる観点(すなわち、企業の財務業績と財政状態の報告の観点)を一層意識すべきである。目的適合性のある測定基礎が、異なる目的を満たす上で異なるものである場合は、OCI を「連結環」として使用して、財務諸表本体に表示される財務情報の有用性を維持するようにすることが必要となるであろう。」

少し単純化すると、財務業績の報告の観点からの各資産及び負債の測定基礎と、財政状態の報告の観点からの測定基礎が異なる場合が当然ある、そのような場合にはOCI(その他包括利益)を「連結環」として使用すべき、無理やり一致させようとして、OCIを廃止・縮小するのはおかしいという主張のようです。

図式化すると、

・財務業績(純利益)の報告の観点→資産及び負債の測定(A)(PLアプローチ)

・財政状態の報告の観点→資産及び負債の測定(B)→純資産→(資本取引以外の純資産変動である)包括利益(BSアプローチ)

・(A)と(B)が異なる場合はOCIにより調整(純利益+OCI=包括利益)

ということになるのでしょう。

もっともらしい感じはしますが、他方、作りものっぽい感じもします。IASB議長がBento boxのようだと評したのもうなずけます。そもそも、「財務業績」の定義がはっきりしません。定義ははっきりしないが、今までそれなりに役立ってきたのだから、大事なものだということなのでしょうか。

最近の「企業会計基準委員会」カテゴリーもっと見る

(再掲)IFRS財団が財務諸表における不確実性の報告について気候関連の例を用いたほぼ確定版の設例を公表(企業会計基準委員会)ー和訳が追加されるー

第1回「のれんの非償却の導入及びのれん償却費計上区分の変更」に関する公聴会(2025年08月12日開催)(企業会計基準委員会)

【アーカイブ配信を開始】セミナー「FASBにおける会計基準設定プロセス及び最新動向のアップデート」の開催について(企業会計基準委員会)

のれんの会計処理に関するテーマ提案への対応状況「意見聴取は公聴会という形式で実施」(企業会計基準委員会)

第54回 企業会計基準諮問会議議事概要(2025年7月11日開催)(企業会計基準委員会)ー「のれんの非償却の導入及びのれん償却費計上区分の変更」など新規テーマ提言3本議論ー

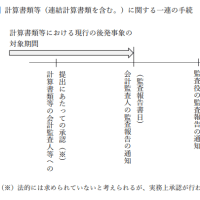

企業会計基準公開草案第87号「後発事象に関する会計基準(案)」等の概要(企業会計基準委員会)

会計ニュース・コレクター(小石川経理研究所)

経理や会計監査にかかわるニュースを集めます。

PHOTO

会計士がつくる会計と監査のページ。新着情報はhttps://twitter.com/kaikeinews でお知らせしています。

最近の記事

書籍紹介、広告(アマゾン、楽天トラベル、楽天ブックスほか)

破産開始のサクライ、「ここ10年は債務超過だったのかもしれない」(東京商工リサーチより)

デロイトの管理職男性、妻のNY赴任に同行 退職せず家族で転勤(日経ビジネスより)

【IESBA】「組織文化と行動:学術文献の統合」の公表について/【IESBA】会計事務所等の文化及びガバナンスに関するグローバルラウンドテーブルからのフィードバックの要約の公表(日本公認会計士協会)

(英国会計事務所事情)デロイトがグレンコア社の監査を巡り調査を受ける/ビッグ4、AI活用で遅れをとる/Revolut社の監査人交代(Accountancy Ageより)

カテゴリー

バックナンバー

2000年

人気記事