財務報告に係る内部統制の開示すべき重要な不備に関するお知らせ

ベクターホールディングス (東証スタンダード)のプレスリリース(2023年6月27日)。

2023年3月期の内部統制報告書において、開示すべき重要な不備を記載したとのことです。同社は、前任監査人であるトーマツが期中退任しています。

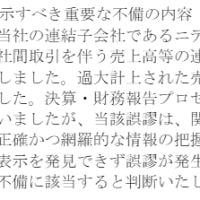

「開示すべき重要な不備の内容

当社は、2023年2月9日付け、前監査法人である有限責任監査法人トーマツから、金融商品取引法第193条の3第1項に規定する、当社の財務計算に関する書類の適正性の確保に影響を及ぼすおそれのある法令違反等事実を発見したとの通知を受領しました。同年2月16日開催の取締役会において、独立した外部の有識者で構成される特別調査委員会を設置することといたしました。そのため、同日付けで、当社と利害関係を有しない外部の専門家で構成される特別調査委員会を設置し、同年5月16日に特別調査委員会の調査報告書を受領しております。当該調査報告書においては、以下のガバナンスの不備が報告されました。

(1)管理本部長が実質的には不在の状態であり、内部監査室長を兼任している。

(2)法務部門は設置されておらず、契約書の確認等を内部監査部担当者に委ねてしまっている。

(3)取締役会における決議の根拠となる資料が、役員に前日に配布されているため、上程議案の内容を十分に検討できない。

(4)会計監査人の監査対応において、取引の内容や同判断に至った経緯を正確に説明することができていなかったこと及び監査証憑が未整備な状況があった。

(5)適時開示書面等の対外的に公表される重要情報の事前の正確性のチェックが不十分であった。

当社は、上記のようなガバナンス体制と全社的な内部統制が、重要な不備に該当すると判断いたしました。」

監査意見は、無限定適正意見とのことです。

当サイトの関連記事(特別調査委員会の調査報告書について)

調査報告書では、トーマツの指摘(「不正な資金流出及び資金還流の疑義」)を否定するような結論になっていました。ただし、トーマツへの会社の対応がまずかったということはいっています。後任監査人(会計士2名)は、その結論を受け入れたということになるのでしょう。