#消費税減税が富裕層に有利

という明らかな嘘がばら撒かれています

こんな嘘を許すな‼️

この嘘を正していきましょう‼️

1990年から2018年

所得税 6.1兆円減少 税率−5%

法人税 6.1兆円減少 税−16.8%

消費税 13兆円増加 税率+5%

どこが社会保障の為やねん

https://blog.goo.ne.jp/democracy/e/3a97f4dabe968a33eca95f79c5b824f4

#消費税

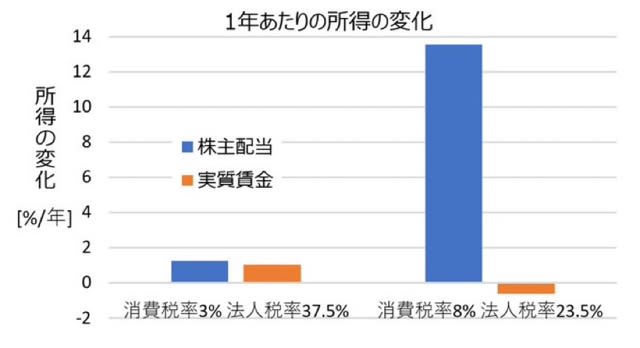

配当、倍増益に掛かる所得税分離課税と

勤労に対する賃金掛かる所得税総合課税を

一元化すべきです‼️

これは憲法27条違反の是正処置としてするべきです‼️

当時のピケティーの21世紀の資本に関する

討論番組は絶望的に酷かった

それは明らかに資本収益と労働賃金を

分けることなく高額所得者と低所得者という

全く間違った視点で討論されたからである

資本収益は家賃や配当、株の売買益などである

労働賃金は勤労による所得であり対価である

同じ所得でも、配当や売買益に関する

所得税分離課税は

所得税15%住民税5%合計20%

所得に応じて負担増はない‼️

賃金の場合、総合課税方式しか無く、

年収330万以上

所得税20%住民税10%計30%

年収695万以上

所得税23%住民税10%計33%

年収900万以上

所得税30%住民税10%計40%

年収1800万以上

所得税40%住民税10%計50%

同じ所得でも、

あまりにもこの税制の税率ギャップは見過ごせるものではない

さらに憲法上の問題‼️

第二十七条

すべて国民は勤労の権利を有し義務を負う

賃金、就業時間、休息その他の勤労条件に関する基準は法律でこれを定める

児童はこれを酷使してはならない

となっているが

現状の税制において勤労を義務とうたう

日本国憲法に対して明らかに

不整合を起こしている

https://ameblo.jp/hiromasa-seimei/entry-12284251063.html?frm_id=v.jpameblo&device_id=d56816b6f9214206be64424d3db66c85

海外に逃げる大企業を推進する為のこんなものは即廃止‼️

外国子会社配当益金不算入制度(Foreign Dividend Exclusion)

外国子会社配当益金不算入制度とは、日本親会社が一定の外国子会社から受ける配当を益金不算入とするもので、外国子会社の利益の日本国内への資金還流を促進する観点から、それまでの間接外国税額控除による二重課税排除の方式に代えて創設された制度である。

制度の概要

* 日本親会社が外国子会社から受ける配当は、その配当(源泉税控除前)の95%が益金不算入とされる。

* 外国子会社配当益金不算入制度の適用対象となる配当に係る源泉税については、外国税額控除の対象外となり、損金にも算入されない。

※コメント投稿者のブログIDはブログ作成者のみに通知されます