ソフトバンクは、2006年にボーダフォンを買収しましたが、同年に上場以来初の黒字化を達成しています。

ソフトバンクの決算書はアジアで一番芸術的といわれています。君和田氏以下経理部の皆様もさぞかしクリエイティブな方々ぞろいなのでしょう。以下でその芸術的な黒字化のテクニックを分析していきたいと思います。黒字化は主に以下の3つの手法によって達成されました。それは・・・

① 会計方針の変更による利益計上

② SPCをかませて連結はずしすることによる利益捻出

③ 特別損益項目をやたらとデカくして目くらまし

です。以下個別に解説していきたいと思います。

① 会計方針の変更による利益計上

ソフトバンクはDepretiatio&Amortizaitonまわりの会計方針を変更し、利益を水増ししました。ここでは減価償却関係、無形固定資産関係で、合計18,388百万円の収益のかさ上げが行なわれています。そして、このかさ上げは連結の

営業利益の29.5%

経常利益の67.0%

税前利益の14.2%

を占めています。

以下は2006年度のソフトバンク連結決算短信のなかの、注記事項からの抜粋です。

(耐用年数の変更に伴う追加情報)

日本テレコム㈱で使用している伝送設備等について(中略)主に6年としていた耐用年数を10 年に変更しました。この結果、従来の方法と比較して「売上原価に含まれる減価償却費」が14,125 百万円減少したことにより

「営業利益、経常利益および税金等調整前当期純利益が 14,125 百万円 増加」しています。

(減価償却方法の変更)

建物付属設備・器具備品の減価償却方法は、従来、定率法によっていましたが、当期より定額法に変更しました。この結果、従来の方法と比較して売上原価が317 百万円、販売費及び一般管理費が705 百万円減少したことにより

「営業利益、経常利益および税金等調整前当期純利益が 1,023 百万円 増加」しています。

(回線開通工事費用にかかる会計方針の変更)

従来、費用計上していた回線開通工事費用のうち、部分的に固定資産へ計上し、将来償却をした期に売上原価として費用化する会計処理へ変更しました。この変更により、従来の方法と比較して売上原価が28 百万円増加し、販売費及び一般管理費が3,269 百万円減少したことにより

「営業利益、経常利益および税金等調整前当期純利益が 3,240 百万円 増加」しています。

このように合計18,388百万円の収益のかさ上げが行なわれています。またコレが売上原価の減少という形で反映されている点もみのがせません。なぜならば営業利益以下が全て増えてくることになるからです。

また会計上はこれらの変更の妥当性が問題となります。技術革新が著しいソフトウェアや通信業界において、耐用年数を延長したり、定額法へと変更し償却アマウントを減らすなどということがジャスティファイアブルなのでしょうか。

② SPCをかませて連結はずしすることによる利益捻出

以下は2006年度のソフトバンク連結決算短信のなかの、追加情報(32P)からの抜粋です。ここではSPCへの事業売却、取引契約で合計30,993百万円の収益のかさ上げが行なわれています。このかさ上げは連結の

営業利益の49.7%

経常利益の112.7%

税前利益の23.9%

を占めています。

どのようにして300億円もの売上高!が水増しされたのでしょうか。

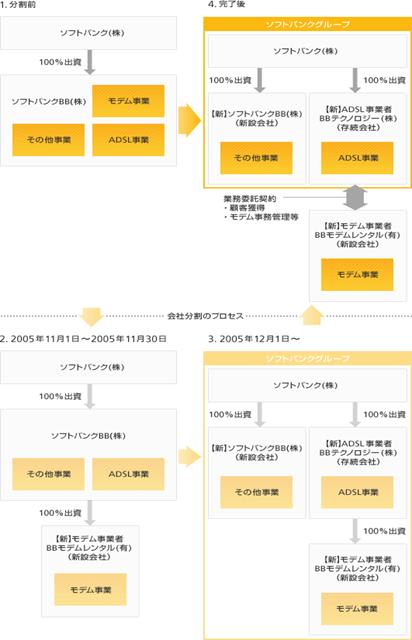

まず2005年度に「所有権流動化のためだけの特別目的会社」が設立されました。このSPCは「(有)ジェミニBB」と呼ばれます。これを開示資料を素直に受け取って「BBモデムレンタル」だと考えると混乱してしまいますので気をつけてください。君和田マジックにはまってしまいます。ジェミニBBは以下の要領で組成されました。

1. SPCに対し、複数の投資家が出資する。58億円を投入することを明らかにしているヤフージャパンをはじめ、数社がSPCに融資する。また一部は匿名組合の形で出資する形式も取る。金融ストラクチャーを鉛筆ナメナメ描いたのは、シティバンク・エヌ・エイです。

2. 「BBモデムレンタル」という会社を新設し、そこにモデムの所有権を移転する。

3. SPC に対し、ソフトバンクBBが「BBモデムレンタル」の株式を譲渡する。

4. SPC側は、投資家からの出資金で「BBモデムレンタル」株式の購入代金をソフトバンクBBに支払う

5. その後Yahoo! BB会員のモデムレンタル料は「BBモデムレンタル」に支払われ、この料金を基にSPCは投資家に対して元利払い・利益分配を行う

このスキームの目的はいっけんすると単なる事業証券化に見えますが、その本質は粉飾決算です。

会社から発表されている図には「(有)ジェミニBB」というSPCの存在はのっていません。この図は単純に「BBモデムレンタル」を新設しただけのような印象を与える図です。しかし単純にモデムの所有権を持つ「BBモデムレンタル」を新設しただけでは、単なる分社化と同じで、連結対象になってしまいます。

またたとえ「BBテクノロジー」が「BBモデムレンタル」といかなる取引契約を結んだとしても、それは連結上の内部取引ということで相殺されてしまいます。

しかしここでもし「BBテクノロジー」と「BBモデムレンタル」のあいだに「SPC((有)ジェミニBB)」をかませ、さらにそのSPCを連結から除外することができれば、BBモデムレンタルも同時に連結からはずすことができるのです。

すると連結内部取引として消去されることになるはずの「BBテクノロジー」と「BBモデムレンタル」との取引により発生する収益が、ソフトバンクの連結の売上高に参入されることになります。

ここで上記の取引が決算短信にあるように「連結外部に(BBモデムレンタル株を)売却」とみなせるのであれば何も問題がないわけです。普通の事業証券化もしくはセール&リースバック取引みたいなものです。

(前受収益として徐々に期間対応させていく方式もリースバックに似ています)

その場合は買い手に「BBモデムレンタル」の株式を売ったとしても、マーケットと同じ値段以上では売れません。しかし実際は「ジェミニBB」は、上述のようにソフトバンクが肝いりで設立したSPCです。そのSPCに出資しているのが、一般投資家などではなく、ヤフーなどの連結内の子会社なのです。また実態は完全なペーパーカンパニーで、ある税理士が代表者として記載されているだけです。

つまりモデム事業の連結除外目的で作ったSPCの可能性が高いです。

つまり「ジェミニBB」も、「BBテクノロジー」も両方をソフトバンクが支配しています。

したがって「BBモデムレンタル」株式の売買価格、その他付随する売上取引の金額をいかようにも自由に設定できてしまいます。マーケットの値段を上回るプライスをBBモデムレンタルの株式につけることもできます。つまりこのスキームにより、希望するだけの売上高を連結上で自由に計上できるようになったのです。

そもそも株式の売却益を売上高に参入する神経がわかりませんが、この連結F/Sに適正意見を出した監査法人の見識も問われます。ツッコミどころ満載です。

かりに支配力基準等にしたがうならば、VC条項との兼ね合いもあるでしょうが、「ジェミニBB」も連結しなければいけない可能性が高いです。もしもソフトバンク本体が、ジェミニBBに債務保証などしていれば、100%アウトです。そうすれば連結除外に成功した「BBモデムレンタル」も再度連結せざるをえず、決算短信の追加情報に記載されている売上高全てが連結P/Lから消滅することになります。

そうすれば2005年度と同様にソフトバンクは、営業利益は黒字ですが、経常利益はド赤字に転落します。

この①と②による利益水増し分は

営業利益の 29.5%+49.7% = 79.2%

経常利益の 67.0%+112.7% = 179.7%

税前利益の 14.2%+23.9% = 38.1%

にのぼります。

経常利益をくろぐろと黒光りさせるために、BBモデムレンタルとの取引を「売上高」に参入しなければならなかったのです。

ただモデム事業からの利益は従来どおり、連結F/Sにあがってくるので、消滅幅は少なくなるでしょうが・・・・。ちなみに2005年度の連結決算短信では、モデム事業はブロードバンド・インフラ事業の一部に含まれており、モデム事業単体の売上高はわかりませんでした。

→日興と似たスキームただしタチ悪し!

→2005年度から、翌年度の黒字化を視野に入れSPC設立(ジェミニBB)

→日興の場合はSPCの株式を外部の事業会社に売却しており、少なくとも利益の発生は確定していた。それをどのようにいつの時期に取り込むかという問題であって、その際にお化粧をしようとEB債のバックデーティングなどを行いヘマをやらかしてしまった。

しかしソフトバンクの場合は、BBモデムレンタル株式がFMVで評価されている保証はありません。またBBモデムレンタルとの取引は本来ならば連結内部取引に過ぎません。つまり実現しているとはいえない利益をひねり出し、P/Lにのせており、粉飾の度合いは高いです!

③ 特別損益項目をやたらとデカくして目くらまし。

→見たこともない科目がたくさん!

→有価証券売却により利益計上(まあこれは含み益があったからこそ可能だったことではあるのだが?・・・)

もしかしたら海外での子会社の売却に絡んであやしい取引があったのかもしれない。つまり売却元も売却相手もソフトバンクの息のかかった会社だったり・・・・

そうであればSPCをつかった内部取引で営業利益と経常利益を黒字化させ、さらに海外子会社を使った内部取引で特別利益を水増しし、ダブル水増しで税前利益をくろぐろさせる・・・

決算短信6Pより

特別利益として、欧州および韓国のYahoo!グループ4社、Tao Bao Holding Limited、およびヤフー㈱の

株式の売却などに伴い投資有価証券売却益を172,306 百万円、主にSBIホールディングス㈱、Alibaba.com

Corporation において持分変動によるみなし売却益を21,846 百万円それぞれ計上しました。

ただそれは開示資料からは知る由もなし・・・

ライブドアとの比較

フジテレビを買えなかったライブドア

ボーダフォンを買えたソフトバンク

実業を手に入れられたソフトバンク、虚業のままで終わったライブドア

紙一重にはちがいありません。

ソフトバンクの決算書はアジアで一番芸術的といわれています。君和田氏以下経理部の皆様もさぞかしクリエイティブな方々ぞろいなのでしょう。以下でその芸術的な黒字化のテクニックを分析していきたいと思います。黒字化は主に以下の3つの手法によって達成されました。それは・・・

① 会計方針の変更による利益計上

② SPCをかませて連結はずしすることによる利益捻出

③ 特別損益項目をやたらとデカくして目くらまし

です。以下個別に解説していきたいと思います。

① 会計方針の変更による利益計上

ソフトバンクはDepretiatio&Amortizaitonまわりの会計方針を変更し、利益を水増ししました。ここでは減価償却関係、無形固定資産関係で、合計18,388百万円の収益のかさ上げが行なわれています。そして、このかさ上げは連結の

営業利益の29.5%

経常利益の67.0%

税前利益の14.2%

を占めています。

以下は2006年度のソフトバンク連結決算短信のなかの、注記事項からの抜粋です。

(耐用年数の変更に伴う追加情報)

日本テレコム㈱で使用している伝送設備等について(中略)主に6年としていた耐用年数を10 年に変更しました。この結果、従来の方法と比較して「売上原価に含まれる減価償却費」が14,125 百万円減少したことにより

「営業利益、経常利益および税金等調整前当期純利益が 14,125 百万円 増加」しています。

(減価償却方法の変更)

建物付属設備・器具備品の減価償却方法は、従来、定率法によっていましたが、当期より定額法に変更しました。この結果、従来の方法と比較して売上原価が317 百万円、販売費及び一般管理費が705 百万円減少したことにより

「営業利益、経常利益および税金等調整前当期純利益が 1,023 百万円 増加」しています。

(回線開通工事費用にかかる会計方針の変更)

従来、費用計上していた回線開通工事費用のうち、部分的に固定資産へ計上し、将来償却をした期に売上原価として費用化する会計処理へ変更しました。この変更により、従来の方法と比較して売上原価が28 百万円増加し、販売費及び一般管理費が3,269 百万円減少したことにより

「営業利益、経常利益および税金等調整前当期純利益が 3,240 百万円 増加」しています。

このように合計18,388百万円の収益のかさ上げが行なわれています。またコレが売上原価の減少という形で反映されている点もみのがせません。なぜならば営業利益以下が全て増えてくることになるからです。

また会計上はこれらの変更の妥当性が問題となります。技術革新が著しいソフトウェアや通信業界において、耐用年数を延長したり、定額法へと変更し償却アマウントを減らすなどということがジャスティファイアブルなのでしょうか。

② SPCをかませて連結はずしすることによる利益捻出

以下は2006年度のソフトバンク連結決算短信のなかの、追加情報(32P)からの抜粋です。ここではSPCへの事業売却、取引契約で合計30,993百万円の収益のかさ上げが行なわれています。このかさ上げは連結の

営業利益の49.7%

経常利益の112.7%

税前利益の23.9%

を占めています。

どのようにして300億円もの売上高!が水増しされたのでしょうか。

まず2005年度に「所有権流動化のためだけの特別目的会社」が設立されました。このSPCは「(有)ジェミニBB」と呼ばれます。これを開示資料を素直に受け取って「BBモデムレンタル」だと考えると混乱してしまいますので気をつけてください。君和田マジックにはまってしまいます。ジェミニBBは以下の要領で組成されました。

1. SPCに対し、複数の投資家が出資する。58億円を投入することを明らかにしているヤフージャパンをはじめ、数社がSPCに融資する。また一部は匿名組合の形で出資する形式も取る。金融ストラクチャーを鉛筆ナメナメ描いたのは、シティバンク・エヌ・エイです。

2. 「BBモデムレンタル」という会社を新設し、そこにモデムの所有権を移転する。

3. SPC に対し、ソフトバンクBBが「BBモデムレンタル」の株式を譲渡する。

4. SPC側は、投資家からの出資金で「BBモデムレンタル」株式の購入代金をソフトバンクBBに支払う

5. その後Yahoo! BB会員のモデムレンタル料は「BBモデムレンタル」に支払われ、この料金を基にSPCは投資家に対して元利払い・利益分配を行う

このスキームの目的はいっけんすると単なる事業証券化に見えますが、その本質は粉飾決算です。

会社から発表されている図には「(有)ジェミニBB」というSPCの存在はのっていません。この図は単純に「BBモデムレンタル」を新設しただけのような印象を与える図です。しかし単純にモデムの所有権を持つ「BBモデムレンタル」を新設しただけでは、単なる分社化と同じで、連結対象になってしまいます。

またたとえ「BBテクノロジー」が「BBモデムレンタル」といかなる取引契約を結んだとしても、それは連結上の内部取引ということで相殺されてしまいます。

しかしここでもし「BBテクノロジー」と「BBモデムレンタル」のあいだに「SPC((有)ジェミニBB)」をかませ、さらにそのSPCを連結から除外することができれば、BBモデムレンタルも同時に連結からはずすことができるのです。

すると連結内部取引として消去されることになるはずの「BBテクノロジー」と「BBモデムレンタル」との取引により発生する収益が、ソフトバンクの連結の売上高に参入されることになります。

ここで上記の取引が決算短信にあるように「連結外部に(BBモデムレンタル株を)売却」とみなせるのであれば何も問題がないわけです。普通の事業証券化もしくはセール&リースバック取引みたいなものです。

(前受収益として徐々に期間対応させていく方式もリースバックに似ています)

その場合は買い手に「BBモデムレンタル」の株式を売ったとしても、マーケットと同じ値段以上では売れません。しかし実際は「ジェミニBB」は、上述のようにソフトバンクが肝いりで設立したSPCです。そのSPCに出資しているのが、一般投資家などではなく、ヤフーなどの連結内の子会社なのです。また実態は完全なペーパーカンパニーで、ある税理士が代表者として記載されているだけです。

つまりモデム事業の連結除外目的で作ったSPCの可能性が高いです。

つまり「ジェミニBB」も、「BBテクノロジー」も両方をソフトバンクが支配しています。

したがって「BBモデムレンタル」株式の売買価格、その他付随する売上取引の金額をいかようにも自由に設定できてしまいます。マーケットの値段を上回るプライスをBBモデムレンタルの株式につけることもできます。つまりこのスキームにより、希望するだけの売上高を連結上で自由に計上できるようになったのです。

そもそも株式の売却益を売上高に参入する神経がわかりませんが、この連結F/Sに適正意見を出した監査法人の見識も問われます。ツッコミどころ満載です。

かりに支配力基準等にしたがうならば、VC条項との兼ね合いもあるでしょうが、「ジェミニBB」も連結しなければいけない可能性が高いです。もしもソフトバンク本体が、ジェミニBBに債務保証などしていれば、100%アウトです。そうすれば連結除外に成功した「BBモデムレンタル」も再度連結せざるをえず、決算短信の追加情報に記載されている売上高全てが連結P/Lから消滅することになります。

そうすれば2005年度と同様にソフトバンクは、営業利益は黒字ですが、経常利益はド赤字に転落します。

この①と②による利益水増し分は

営業利益の 29.5%+49.7% = 79.2%

経常利益の 67.0%+112.7% = 179.7%

税前利益の 14.2%+23.9% = 38.1%

にのぼります。

経常利益をくろぐろと黒光りさせるために、BBモデムレンタルとの取引を「売上高」に参入しなければならなかったのです。

ただモデム事業からの利益は従来どおり、連結F/Sにあがってくるので、消滅幅は少なくなるでしょうが・・・・。ちなみに2005年度の連結決算短信では、モデム事業はブロードバンド・インフラ事業の一部に含まれており、モデム事業単体の売上高はわかりませんでした。

→日興と似たスキームただしタチ悪し!

→2005年度から、翌年度の黒字化を視野に入れSPC設立(ジェミニBB)

→日興の場合はSPCの株式を外部の事業会社に売却しており、少なくとも利益の発生は確定していた。それをどのようにいつの時期に取り込むかという問題であって、その際にお化粧をしようとEB債のバックデーティングなどを行いヘマをやらかしてしまった。

しかしソフトバンクの場合は、BBモデムレンタル株式がFMVで評価されている保証はありません。またBBモデムレンタルとの取引は本来ならば連結内部取引に過ぎません。つまり実現しているとはいえない利益をひねり出し、P/Lにのせており、粉飾の度合いは高いです!

③ 特別損益項目をやたらとデカくして目くらまし。

→見たこともない科目がたくさん!

→有価証券売却により利益計上(まあこれは含み益があったからこそ可能だったことではあるのだが?・・・)

もしかしたら海外での子会社の売却に絡んであやしい取引があったのかもしれない。つまり売却元も売却相手もソフトバンクの息のかかった会社だったり・・・・

そうであればSPCをつかった内部取引で営業利益と経常利益を黒字化させ、さらに海外子会社を使った内部取引で特別利益を水増しし、ダブル水増しで税前利益をくろぐろさせる・・・

決算短信6Pより

特別利益として、欧州および韓国のYahoo!グループ4社、Tao Bao Holding Limited、およびヤフー㈱の

株式の売却などに伴い投資有価証券売却益を172,306 百万円、主にSBIホールディングス㈱、Alibaba.com

Corporation において持分変動によるみなし売却益を21,846 百万円それぞれ計上しました。

ただそれは開示資料からは知る由もなし・・・

ライブドアとの比較

フジテレビを買えなかったライブドア

ボーダフォンを買えたソフトバンク

実業を手に入れられたソフトバンク、虚業のままで終わったライブドア

紙一重にはちがいありません。