- 今日のおすすめ

「高橋洋一のファクトチェック2023年版」(高橋洋一著 ワック文庫)

- You Tubeチャネルが、書籍に(はじめに)

紹介本は、You Tubeの「高橋洋一チャネル」の2021年から2023年3月までに配信した中から、40テーマにポイントを絞り、国内経済、国内政治、国際経済、国際政治の四つのジャンルに編成・編集し、書籍にしたものです。

最近は音声認識を簡単かつ安価に、文字起しを出来る時代になりました。DX時代・SNS時代を象徴する書籍と言えます。

この書籍の面白いところは、執筆のような文章ではなく、ナラティブな文章であることです。加えて、40テーマが232ページでナラティブされており、1テーマ当り5.8ページで簡潔に語られています。゛ちょっと一休みしながら、PESTのP(政治)とE(経済)のポイントを読み取ることが出来る”コラムと言えます。

それでは次項で「ちょっと一休みし乍らの『PEコラム』」の幾つかをご紹介しましょう。

- ちょっと一休みし乍ら「P(政治)E(経済)コラム」をどうぞ

【実は日本は黒字なのに赤字に見せたい財務省―国債の仕組みから解説―】

著者が言う「日本の財政は黒字」を数字で追ってみましょう。著者は国債の仕組みから黒字と説明します。日本国債の残高は1000兆円〈1079。以下〈〉は実数〉、その内500兆円〈526〉は日銀が保有、残りの500兆円〈553〉は民間が保有する前提で説明します。

その上で、日銀の保有分について、政府の支払い金利は、日銀から入る収入で支払うのでチャラ。民間の保有分についての金利支払いは、政府が保有する600兆円〈606〉の金融資産などの収入でカバーできるとします。

加えて、返済・借換については、日銀保有分については借換債を渡すだけで良いし、また、民間分については政府保有金融資産などの処分で、何時でも返済できる状態の中で、借換できるので全く問題ないとします。(〈〉の実数は、令和5年3月財務省主計局「令和3年度『国の財務書類』のポイント」より引用)

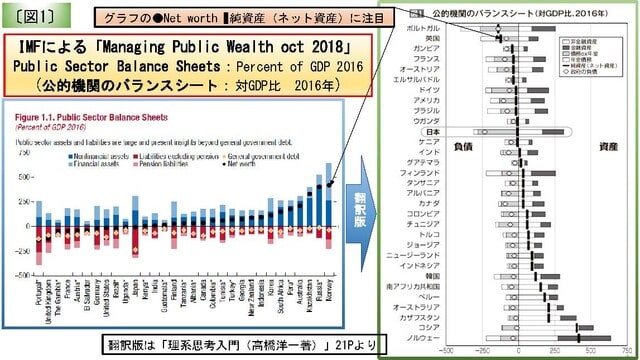

以上収支の面から黒字であることを見てきましたが、連結B/Sの面で見てみましょう。最新の連結B/Sを示す「令和3年度『国の財務書類』」によると、▲571兆円の資産・負債差額です。つまり純資産が赤字だと言っているのです。ここが「赤字に見せたい財務省」のキー数値です。しかし、著者によれば、政府純資産は黒字と主張します。この点についてのIMFの報告を見てみましょう。

IMFの「Managing Public Wealth oct 2018」(公的機関のバランスシート:対GDP比 2016年)です。〔図1〕を参照ください。IMF基準では、中央銀行の国債保有残高は、連結では相殺されるのです。IMF基準では、日本の純資産の赤字は3兆円。G7の中で、日本はカナダに次いで財政状態が良いのです(イタリアの日本以下は別途確認)。

この点について著者は、外為特別会計の含み益23兆円や埋蔵金を加味すれば純資産はトントンないしはプラスとし、財務省の、赤字を強調し実態を明らかにしない姿勢に疑問を投げかけています。

【アベノミクス潰えて失われた20年がやってくる】

日本の金融政策は、金融緩和を行うとインフレ率が上がり失業率が下がる「フィリップス曲線」理論と、インフレ率を上げても失業率が下がらない失業率の最低ラインNAIRU(自然失業率=完全雇用下における理論的失業率;〈注2〉)の考え方が背景にあります。現在は、安定的な経済成長と雇用状況(失業率と実質賃金)を目標に、NAIRUを2.5%、NAIRUを実現する安定的目標インフレ率を2%として金融緩和を継続しています。〈注2〉https://diamond.jp/articles/-/162429

直近の、インフレ率(消費者物価とGDPデフレーター)、失業率、実質賃金について見てみましょう。2023年4月の消費者物価の前年比は、コアコア(除く生鮮食品・エネルギー)で+4.1%です。失業率は、2022年通年は2.6%、2023年1月は2.4%、2月2.6%、3月2.8%、4月2.6%です。実質賃金の前年比は、2022年▲1.0、2023年1月▲4.1%、2月▲2.9%、3月▲2.3%です。12か月連続のマイナスです。GDPデフレーターの前年比は、2022年は+0.2%、2023年1~3月期は+2.0%です。(GDPデフレーター=名目GDP÷実質GDP:GDPに計上される全ての財・サービスを含むため、消費者物価指数よりも包括的な物価指標と言えます。)

著者は今の状況について次の様に説明しています。「見かけ上はインフレ目標を達成したように見えるけれど、GDPデフレーターで見ると達成していませんから、こういう時には積極財政と金融緩和が必要ですよ」「インフレ目標のターゲットに到達していないのに増税なんかすると、もう1回、失われた20年が来るかもしれない。」

今後の金融政策の動向には、実質賃金のプラス圏での安定的な伸びとGDPデフレーターに注目したいですね。

【ようやく30年前に戻れたのに、円安の何が悪い?】

著者は日経新聞の「悪い円安論」を次のように解説します。「日経新聞は円安だ!大変だ!と騒いでいた。・・日経がなぜこのようなスタンスをとるのか。それは、厳しい資本規制により、下手をすれば撤退と引き換えに工場からインフラからすべて取り上げられる中国をこれまでずっと押してきた。・・だから円安が悪い悪いと言わざるを得ないんだ。」

一方、日経新聞は「消えた『悪い円安』、株高との好循環が再び」(2023.5.22日経朝刊)と題し、「2023年1月には、輸出物価が輸入物価を上回り、5月には株価も上昇し、『悪い円安』が消え、好循環がやってきた」とする記事で、辻褄を合わせています。

最初から「円安の何が悪い」と言っていたのが著者です。著者は経済学と世界のファクトから、通貨安は「近隣窮乏化政策」と、次のように解説します。「通貨安は海外から文句が来ることはあっても、国内から止めることは国益に反する。これは国際機関での経済分析からも知られている。ざっくり言えば、10%の円安でGDPは1%程度高まる。その結果、税収増も望めるので、円安は抑えてはいけない。」(2022.9.8 J-castニュース 著者執筆より)

間違ったマスコミや世論には左右されず、ファクトに基づく政策が遂行されることを期待したいですね。

【環境運動家のグレタちゃんは真っ赤な女の子】

著者は次の様に語ります。「グレタさんは共産主義に転向したのかって言う人がいるけれど、・・もともとそうだったのが判りますよ。だって世界最大のCO₂排出国・中国のこと何も言わないじゃない。」

この延長で著者は、環境問題に係る多くの学者・活動家の歴史を語ります。「それは30年前のソ連邦の崩壊に遡ります。ソビエト連邦が崩壊して共産主義の研究が出来なくなり、何をしようかと、かなりの人が環境問題に移ってきたのです。環境問題の延長線上にあるのが、環境問題にビジネス風味を付けたのがSDGsです。環境問題と共産主義の親和性は高いんですよ」と。

環境問題、SDGsに於いて、資本主義・経済成長にマイナスとなる、原理主義的な側面のあることに注意したいですね。

- 知って得する「PEコラム」(むすび)

一休みし乍らのコラムの散歩は如何でしたか。これからの政治・経済の行方を見るときの参考になるファクトチェックだったのではないでしょうか。

【酒井 闊プロフィール】

10年以上に亘り企業経営者(メガバンク関係会社社長、一部上場企業CFO)としての経験を積む。その後経営コンサルタントとして独立。

企業経営者として培った叡智と豊富な人脈ならびに日本経営士協会の豊かな人脈を資産として、『私だけが出来るコンサルティング』をモットーに、企業経営の革新・強化を得意分野として活躍中。