271225判決言渡への反論 280113作成途中

平成27年12月25日判決言渡 同日原本領収 裁判所書記官 小島千栄子

平成27年(ワ)第566号 不当利得返還請求事件

口頭弁論終結日 平成27年11月6日

判決

埼玉県越谷市

原告 上原マリウス

埼玉県越谷市越ヶ谷4丁目2番1号

被告 越谷市

同代表者市長 高橋努

同指定代理人 高橋克之

同 濱野直樹

同 黒田秀和

同 濱野直樹

同 大塚善太

東京都千代田区二番町8番地8

被告 株式会社セブン&アイ・ホールディングス

同代表取締役 村田紀敏 (鈴木敏文 会長を告訴したはず)

同訴訟代理人弁護士 飯塚俊則 (荘美奈子 弁護士の名前が消えた)

埼玉県さいたま市浦和区常盤七丁目4番1号

被告 株式会社 埼玉りそな銀行

同代表者代表取締役 池田 一義

同訴訟代理人弁護士 木村一郎

同 藤井公明

東京都千代田霞が関1丁目1番1号

被控訴人 国

同代表者法務大臣 岩城光秀

同指定代理人 八木浩之 (上席訴務官 横山正司の名前が消えている)

同 石井隆寛

主文

1 原告の請求をいずれも棄却する。

2 訴訟費用は原告の負担とする。

事実及び理由

第1 請求

被告らは、原告に対して、1万8500円を支払え。

第2 当時者の主張

1 請求原因

(1)当時者等

ア 原告の母である上原マリ(以下「マリ」という。)は、平成19年当時、埼玉県越谷市の住民であり、国民健康保険の加入者であった。

マリは、平成26年○月○日に死亡した。原告は、マリを相続した。

イ 被告越谷市(以下「被告市」という。)は、株式会社エヌ・ティ・ティ・データ(以下「NTTデータ」という。)は、との間で、越谷市税等コンビニ納付業務委託契約(以下「本契約」という。)を締結している。また、本契約に基づき、NTTデータは、セブンイレブンと提携している。

さらに、本契約に基づき、被告越谷市は、被告株式会社埼玉りそな銀行(以下「被告銀行」という。)に口座を有している。

補足 270918書面から抜けている部分を補足する。

地方公共団体における公金取扱は、会計管理者が行うのが建前である。しかし、公金取扱の効率的運営と安全を図るうえから、指定金融機関制度が設けられている。

被告越谷市は、被告株式会社埼玉りそな銀行を、指定金融機関としている。

指定金融機関とは、公金収納代行及び公金支払い事務代行を行わせる金融機関である。(平成19年度に有効な越谷市と埼玉りそな銀行との契約書を繰り返し開示請求したが、開示しない)

(平成18年)2006年4月実施の改正銀行法によって、「銀行代理店制度」が見直され、「銀行代理業」となった。「銀行代理業」となって、一般事業会社が、銀行代理業を営むには、所属銀行からの委託が必要である。所属銀行の委託を受けて、預金・為替・融資の銀行固有業務や付随業務を兼業で実施できるようになった。

平成19年当時、セブンイレブンは、埼玉りそな銀行を所属銀行として、銀行代理業(銀行法52条)を行っていた。所属銀行である埼玉りそな銀行からの業務委託内容は、越谷市の国民健康保険税の収納代行である。

銀行代理業者は、銀行代理行為を行うときは(改正後の銀行法52条の44により)、顧客に対して所属銀行の明示が義務付けられている。

19年当時、セブンイレブンの看板には、埼玉りそな銀行が最上位に表示されていた。領収印には、「埼玉りそな銀行」の明示が必要であった。

以下に拠り、セブンイレブンに対し、原告第1準備書面で書証提出を依頼したが、拒否された。

銀行代理業者は、銀行代理業に関する帳簿書類を作成し、これを保存しなければならないこととするほか、その所属銀行又は当該所属銀行を子会社とする銀行持株会社が作成する説明書類等を営業所等に備え置き、公衆の縦覧に供しなければならないこととする。(銀行法第52 条の49、第52 条の51 関係)

以下に拠り、業務委託したセブンイレブンの銀行代理行為について、納税者に加えた損害の責任を負っている。

(所属銀行等の賠償責任)所属銀行は、銀行代理業者がその銀行代理行為について顧客に加えた損害を賠償する責任を負うこととする。 (銀行法第52 条の59 関係)

(2)不当利得の発生

ア 原告は、被告市から、マリに係る平成19年度の国民健康保険税の請求を受けたため、セブンイレブン大間野店(以下「本件店舗」という。)において、平成19年10月19日午後11時57分頃、全6期分の上記国民健康保険税を納付した。

イ セブンイレブン大間野店の店員は、全6期分の納付書を平成19年10月分

の納付書と取り違えて、処理した。

補足 270918書面に記載済であるが、抜けている部分を補足する。

セブンイレブン大間野店に行き、女子店員に冊子ごと渡すと、上から順に、総ての個票をバーコードスキャナで読み込んだ。予定金額の2倍の金額を請求されたので、多すぎると抗議する。抗議を聞いて、窓側にいた中野店主が来て、女子店員に教授した。

まず、全期前納分の請求書のバーコードを冊子から切り離さず、バーコードスキャナで読み込みして、22400円を請求した。

次に、「埼玉りそな銀行 越谷市派出」として、公金の収納業務を行った。内容は、越谷市役所内派出所で行う公金収納業務と同一の手続きである。

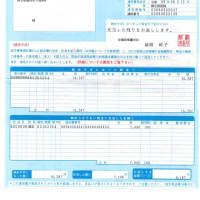

それから、冊子の最上部にあった、10月分を切り取り、OCR機械を通し読み込んだ。読み込むと、変数部分「\3900 N94」が請求書の3つの部分に印字された。

その次に、固定部分をスタンプでおした。印字内容は、「19.10.19」、「埼玉りそな銀行 越谷市派出」である。

変数部分と固定部分の時間差印字は、インクの色相・濃淡が異なることから明白である。

最後に、レジの内容に従い、22400円を請求した。原告は、22400円を支払い、コンビニの領収書で22400円と釣銭を確認した。領収済通知書は、コンビニ領収書の下に置かれていたので確認はしなかった。2重の領収書が発行されたことになる。

以上から分かる事は、10月分の通知書をOCR機械を通し読み込み、変数部分「\3900 N94」が印字されていると言う事は、10月分の速報が正常に越谷市に配信されたことを意味している。

また、確報を作成するために、領収済通知書を本部で読み取りを行ったときに、裏面に管理コードが印字された。

各項目の印字内容の意味は、

「19.10.19」==>納付日「19年10月19日」

「0017-001」==>納付場所「埼玉りそな銀行 越谷市派出」

「030085」==>普通、督促、再督促等、コンビニの会社名を意味していると思われる。コード表の開示請求を越谷市に求めたが、開示を拒否されている。

ウ これにより、原告に対し、被告市から、マリに係る平成19年11月分から平成20年3月分までの国民健康保険税を納付するよう再三にわたる督促が有り、原告は、やむを得ず、合計1万8500円の国民健康保険税を重ねて納付した。

(3)被告等は、いずれも、民法704条所定の「悪意の受益者」である。

(4)よって、原告は、被告等に対し、不当利得返還請求権に基づき、18500円の支払いを求める。

2 請求原因に対する認否及び被告等の主張

(1)被告銀行

全て否認又は争う。

反論 上記の主張は、答弁書における被告埼玉りそな銀行の主張にすぎない。原告側第1準備書面で反論を行っているが、被告埼玉りそな銀行は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

(2)被告市

ア(ア) 請求原因(1)アのうち、原告がマリを相続したことは知らないが、その余は認める。

同(1)イのうち、被告市が被告銀行に口座を有していることの根拠が本件契約であるとする点は否認するが、その余は認める。

反論 被告越谷市は、被告埼玉りそな銀行を指定金融機関としている。

(イ) 同(2)アは否認する。

同(2)イは知らない。

反論 上記の主張は、答弁書における被告越谷市の主張にすぎない。原告側第1準備書面で反論を行っているが、被告越谷市は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

(ウ) 同(3)のうち、督促の結果、マリから、平成19年11月分から平成20年3月分までの国民健康保険税合計18500円の納付が有ったことは認めるが、その余は否認する。

反論 上記の主張は、答弁書における被告越谷市の主張にすぎない。原告側第1準備書面で反論を行っているが、被告越谷市は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

(エ) 同(4)は争う。

反論 上記の主張は、答弁書における被告越谷市の主張にすぎない。原告側第1準備書面で反論を行っているが、被告越谷市は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

イ 被告が確認しているのは、平成19年10月19日午前11時57分、指定金融機関市役所内派出所において、マリから平成19年年度の第5期分の国民健康保険税として3900円が納付された事実だけである。

反論 「午前11時57分、指定金融機関市役所内派出所」の納付時刻、納付場所が争点である。被告越谷市は、主張するだけで立証を行っていない。

納付時刻については、不明のままである。

納付場所については、越谷市は、「埼玉りそな銀行 越谷市 派出」の刻印を証拠として、越谷市役所内派出所と主張している。

しかし、上記刻印の意味は、裏面印字の管理コード「0017-001」を意味している。つまり、「埼玉りそな銀行 越谷市 派出」と言う意味である。

平成19年10月19日当時、セブンイレブンは、埼玉りそな銀行を所属銀行として、銀行代理業(銀行法52条)を行っていた。所属銀行である埼玉りそな銀行から、業務委託をうけて、埼玉りそな銀行の派出として銀国代理業を行っていた。業務委託内容は、越谷市の国民健康保険税の収納代行である。

改正後の銀行法52条の44により、銀行代理業者は、銀行代理業を行うときは、顧客に対して所属銀行の明示が義務付けられている。明示義務により、セブンイレブンは、「埼玉りそな銀行 越谷市 派出」という所属銀行を明示した領収印を使用していた。

この納付は、コンビニエンストアにおける納付とは手続きが異なるため、納付書の一部である領収済通知書(乙イ4)を被告市において保管している。

反論 上記については、セブンイレブンと越谷市との共犯関係を明示する証拠である。納付時刻、納付場所の根拠とはならない。セブンイレブンから越谷市が借り受けたことを明示している。

上記記載は、前田博志報告書の平成20年5月26日の記載にあるように、越谷市と埼玉りそな銀行の2者で、200707越谷市長からの処分書の作成対策相談を行い、「状況証拠で回答するしかない」という方針に従った記載である。

「状況証拠で回答するしかない」の意味するところは、直接証拠は出せないと言う事である。状況証拠をでっち上げて提示し、直接証拠は隠すということである。

しかるに、マリは、平成19年度第6期から第10期までの国民健康保険税を納付しなかったことから、被告市は、通常の手続きに従って、督促状をし、その納付を受けたものであって、不当な利得はしていない。

反論 納付時刻・納付場所を特定すれば、不当利得、高齢者への詐欺・恐喝と言う事が判明する。原告側第1準備書面で、請求した生データ・原始資料を書証提出して、立証を行っていない。請求した資料は、公的機関なら当然提出すべき書面である。

なお、被告市の調査によれば、セブンイレブン大間野店では、同日、国民健康保険税の納付は1件もなかった。

反論 原告側第1準備書面で、「1件もなかった」という調査結果に対し、調査に用いた生データ・原始資料の書証提出を求め、立証を依頼した。被告側は

越谷市には、平成21年から繰り返し、調査資料の開示請求を行ったが、前田博志 報告書しかないとの回答を繰り返した。納税者に対して、説明責任を果たせ。

(3) 被告国

ア(ア) 請求原因(1)ア、イ、ウはいずれも知らない。

(イ) 同(3)は争う。

イ 被告国が、原告の被相続人であるというマリの財産又は労務によって、どのような利益を受けたというのか、あるいは、それによって、マリにどのような損失を及ぼしたというのかが全く明らかでない。

反論 上記の主張は、答弁書における被告国の主張にすぎない。原告側第1準備書面で反論を行っているが、被告国は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

指定代理人 上席訴務官 横山正司・八木浩之 、訴務官 石井隆寛の3名は被告側準備書面を提出しておらず、主張を放棄している。

(4) 被告株式会社セブン&アイ・ホールディングス(以下「被告セブン&アイ」という。)

ア(ア) 請求原因(1)ア、イ、(2)ア、イ、ウはいずれも知らない。

(イ) 同(3)は争う。

反論 上記の主張は、答弁書における被告セブンイレブンの主張にすぎない。原告側第1準備書面で反論を行っているが、被告セブンイレブンは、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

イ 被告セブン&アイは、株式会社セブンーイレブン・ジャパン(以下「セブンーイレブン・ジャパン」という。)の持ち株会社であり、セブンーイレブン・ジャパンは、セブンーイレブン・フランチャイズチェーンのフランチャイザーである本部事業会社である。

また、本件セブンイレブン越谷市大間野店舖の経営者は、セブンーイレブン・ジャパンではなく、フランチャイジーである加盟店のオーナーである。

したがって、原告の主張を前提としても、被告セブン&アイが原告に対して法的責任を負う余地はない。

反論 上記の主張は、答弁書における被告セブンイレブンの主張にすぎない。原告側第1準備書面で反論を行っているが、被告セブンイレブンは、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

平成27年12月25日判決言渡 同日原本領収 裁判所書記官 小島千栄子

平成27年(ワ)第566号 不当利得返還請求事件

口頭弁論終結日 平成27年11月6日

判決

埼玉県越谷市

原告 上原マリウス

埼玉県越谷市越ヶ谷4丁目2番1号

被告 越谷市

同代表者市長 高橋努

同指定代理人 高橋克之

同 濱野直樹

同 黒田秀和

同 濱野直樹

同 大塚善太

東京都千代田区二番町8番地8

被告 株式会社セブン&アイ・ホールディングス

同代表取締役 村田紀敏 (鈴木敏文 会長を告訴したはず)

同訴訟代理人弁護士 飯塚俊則 (荘美奈子 弁護士の名前が消えた)

埼玉県さいたま市浦和区常盤七丁目4番1号

被告 株式会社 埼玉りそな銀行

同代表者代表取締役 池田 一義

同訴訟代理人弁護士 木村一郎

同 藤井公明

東京都千代田霞が関1丁目1番1号

被控訴人 国

同代表者法務大臣 岩城光秀

同指定代理人 八木浩之 (上席訴務官 横山正司の名前が消えている)

同 石井隆寛

主文

1 原告の請求をいずれも棄却する。

2 訴訟費用は原告の負担とする。

事実及び理由

第1 請求

被告らは、原告に対して、1万8500円を支払え。

第2 当時者の主張

1 請求原因

(1)当時者等

ア 原告の母である上原マリ(以下「マリ」という。)は、平成19年当時、埼玉県越谷市の住民であり、国民健康保険の加入者であった。

マリは、平成26年○月○日に死亡した。原告は、マリを相続した。

イ 被告越谷市(以下「被告市」という。)は、株式会社エヌ・ティ・ティ・データ(以下「NTTデータ」という。)は、との間で、越谷市税等コンビニ納付業務委託契約(以下「本契約」という。)を締結している。また、本契約に基づき、NTTデータは、セブンイレブンと提携している。

さらに、本契約に基づき、被告越谷市は、被告株式会社埼玉りそな銀行(以下「被告銀行」という。)に口座を有している。

補足 270918書面から抜けている部分を補足する。

地方公共団体における公金取扱は、会計管理者が行うのが建前である。しかし、公金取扱の効率的運営と安全を図るうえから、指定金融機関制度が設けられている。

被告越谷市は、被告株式会社埼玉りそな銀行を、指定金融機関としている。

指定金融機関とは、公金収納代行及び公金支払い事務代行を行わせる金融機関である。(平成19年度に有効な越谷市と埼玉りそな銀行との契約書を繰り返し開示請求したが、開示しない)

(平成18年)2006年4月実施の改正銀行法によって、「銀行代理店制度」が見直され、「銀行代理業」となった。「銀行代理業」となって、一般事業会社が、銀行代理業を営むには、所属銀行からの委託が必要である。所属銀行の委託を受けて、預金・為替・融資の銀行固有業務や付随業務を兼業で実施できるようになった。

平成19年当時、セブンイレブンは、埼玉りそな銀行を所属銀行として、銀行代理業(銀行法52条)を行っていた。所属銀行である埼玉りそな銀行からの業務委託内容は、越谷市の国民健康保険税の収納代行である。

銀行代理業者は、銀行代理行為を行うときは(改正後の銀行法52条の44により)、顧客に対して所属銀行の明示が義務付けられている。

19年当時、セブンイレブンの看板には、埼玉りそな銀行が最上位に表示されていた。領収印には、「埼玉りそな銀行」の明示が必要であった。

以下に拠り、セブンイレブンに対し、原告第1準備書面で書証提出を依頼したが、拒否された。

銀行代理業者は、銀行代理業に関する帳簿書類を作成し、これを保存しなければならないこととするほか、その所属銀行又は当該所属銀行を子会社とする銀行持株会社が作成する説明書類等を営業所等に備え置き、公衆の縦覧に供しなければならないこととする。(銀行法第52 条の49、第52 条の51 関係)

以下に拠り、業務委託したセブンイレブンの銀行代理行為について、納税者に加えた損害の責任を負っている。

(所属銀行等の賠償責任)所属銀行は、銀行代理業者がその銀行代理行為について顧客に加えた損害を賠償する責任を負うこととする。 (銀行法第52 条の59 関係)

(2)不当利得の発生

ア 原告は、被告市から、マリに係る平成19年度の国民健康保険税の請求を受けたため、セブンイレブン大間野店(以下「本件店舗」という。)において、平成19年10月19日午後11時57分頃、全6期分の上記国民健康保険税を納付した。

イ セブンイレブン大間野店の店員は、全6期分の納付書を平成19年10月分

の納付書と取り違えて、処理した。

補足 270918書面に記載済であるが、抜けている部分を補足する。

セブンイレブン大間野店に行き、女子店員に冊子ごと渡すと、上から順に、総ての個票をバーコードスキャナで読み込んだ。予定金額の2倍の金額を請求されたので、多すぎると抗議する。抗議を聞いて、窓側にいた中野店主が来て、女子店員に教授した。

まず、全期前納分の請求書のバーコードを冊子から切り離さず、バーコードスキャナで読み込みして、22400円を請求した。

次に、「埼玉りそな銀行 越谷市派出」として、公金の収納業務を行った。内容は、越谷市役所内派出所で行う公金収納業務と同一の手続きである。

それから、冊子の最上部にあった、10月分を切り取り、OCR機械を通し読み込んだ。読み込むと、変数部分「\3900 N94」が請求書の3つの部分に印字された。

その次に、固定部分をスタンプでおした。印字内容は、「19.10.19」、「埼玉りそな銀行 越谷市派出」である。

変数部分と固定部分の時間差印字は、インクの色相・濃淡が異なることから明白である。

最後に、レジの内容に従い、22400円を請求した。原告は、22400円を支払い、コンビニの領収書で22400円と釣銭を確認した。領収済通知書は、コンビニ領収書の下に置かれていたので確認はしなかった。2重の領収書が発行されたことになる。

以上から分かる事は、10月分の通知書をOCR機械を通し読み込み、変数部分「\3900 N94」が印字されていると言う事は、10月分の速報が正常に越谷市に配信されたことを意味している。

また、確報を作成するために、領収済通知書を本部で読み取りを行ったときに、裏面に管理コードが印字された。

各項目の印字内容の意味は、

「19.10.19」==>納付日「19年10月19日」

「0017-001」==>納付場所「埼玉りそな銀行 越谷市派出」

「030085」==>普通、督促、再督促等、コンビニの会社名を意味していると思われる。コード表の開示請求を越谷市に求めたが、開示を拒否されている。

ウ これにより、原告に対し、被告市から、マリに係る平成19年11月分から平成20年3月分までの国民健康保険税を納付するよう再三にわたる督促が有り、原告は、やむを得ず、合計1万8500円の国民健康保険税を重ねて納付した。

(3)被告等は、いずれも、民法704条所定の「悪意の受益者」である。

(4)よって、原告は、被告等に対し、不当利得返還請求権に基づき、18500円の支払いを求める。

2 請求原因に対する認否及び被告等の主張

(1)被告銀行

全て否認又は争う。

反論 上記の主張は、答弁書における被告埼玉りそな銀行の主張にすぎない。原告側第1準備書面で反論を行っているが、被告埼玉りそな銀行は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

(2)被告市

ア(ア) 請求原因(1)アのうち、原告がマリを相続したことは知らないが、その余は認める。

同(1)イのうち、被告市が被告銀行に口座を有していることの根拠が本件契約であるとする点は否認するが、その余は認める。

反論 被告越谷市は、被告埼玉りそな銀行を指定金融機関としている。

(イ) 同(2)アは否認する。

同(2)イは知らない。

反論 上記の主張は、答弁書における被告越谷市の主張にすぎない。原告側第1準備書面で反論を行っているが、被告越谷市は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

(ウ) 同(3)のうち、督促の結果、マリから、平成19年11月分から平成20年3月分までの国民健康保険税合計18500円の納付が有ったことは認めるが、その余は否認する。

反論 上記の主張は、答弁書における被告越谷市の主張にすぎない。原告側第1準備書面で反論を行っているが、被告越谷市は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

(エ) 同(4)は争う。

反論 上記の主張は、答弁書における被告越谷市の主張にすぎない。原告側第1準備書面で反論を行っているが、被告越谷市は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

イ 被告が確認しているのは、平成19年10月19日午前11時57分、指定金融機関市役所内派出所において、マリから平成19年年度の第5期分の国民健康保険税として3900円が納付された事実だけである。

反論 「午前11時57分、指定金融機関市役所内派出所」の納付時刻、納付場所が争点である。被告越谷市は、主張するだけで立証を行っていない。

納付時刻については、不明のままである。

納付場所については、越谷市は、「埼玉りそな銀行 越谷市 派出」の刻印を証拠として、越谷市役所内派出所と主張している。

しかし、上記刻印の意味は、裏面印字の管理コード「0017-001」を意味している。つまり、「埼玉りそな銀行 越谷市 派出」と言う意味である。

平成19年10月19日当時、セブンイレブンは、埼玉りそな銀行を所属銀行として、銀行代理業(銀行法52条)を行っていた。所属銀行である埼玉りそな銀行から、業務委託をうけて、埼玉りそな銀行の派出として銀国代理業を行っていた。業務委託内容は、越谷市の国民健康保険税の収納代行である。

改正後の銀行法52条の44により、銀行代理業者は、銀行代理業を行うときは、顧客に対して所属銀行の明示が義務付けられている。明示義務により、セブンイレブンは、「埼玉りそな銀行 越谷市 派出」という所属銀行を明示した領収印を使用していた。

この納付は、コンビニエンストアにおける納付とは手続きが異なるため、納付書の一部である領収済通知書(乙イ4)を被告市において保管している。

反論 上記については、セブンイレブンと越谷市との共犯関係を明示する証拠である。納付時刻、納付場所の根拠とはならない。セブンイレブンから越谷市が借り受けたことを明示している。

上記記載は、前田博志報告書の平成20年5月26日の記載にあるように、越谷市と埼玉りそな銀行の2者で、200707越谷市長からの処分書の作成対策相談を行い、「状況証拠で回答するしかない」という方針に従った記載である。

「状況証拠で回答するしかない」の意味するところは、直接証拠は出せないと言う事である。状況証拠をでっち上げて提示し、直接証拠は隠すということである。

しかるに、マリは、平成19年度第6期から第10期までの国民健康保険税を納付しなかったことから、被告市は、通常の手続きに従って、督促状をし、その納付を受けたものであって、不当な利得はしていない。

反論 納付時刻・納付場所を特定すれば、不当利得、高齢者への詐欺・恐喝と言う事が判明する。原告側第1準備書面で、請求した生データ・原始資料を書証提出して、立証を行っていない。請求した資料は、公的機関なら当然提出すべき書面である。

なお、被告市の調査によれば、セブンイレブン大間野店では、同日、国民健康保険税の納付は1件もなかった。

反論 原告側第1準備書面で、「1件もなかった」という調査結果に対し、調査に用いた生データ・原始資料の書証提出を求め、立証を依頼した。被告側は

越谷市には、平成21年から繰り返し、調査資料の開示請求を行ったが、前田博志 報告書しかないとの回答を繰り返した。納税者に対して、説明責任を果たせ。

(3) 被告国

ア(ア) 請求原因(1)ア、イ、ウはいずれも知らない。

(イ) 同(3)は争う。

イ 被告国が、原告の被相続人であるというマリの財産又は労務によって、どのような利益を受けたというのか、あるいは、それによって、マリにどのような損失を及ぼしたというのかが全く明らかでない。

反論 上記の主張は、答弁書における被告国の主張にすぎない。原告側第1準備書面で反論を行っているが、被告国は、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

指定代理人 上席訴務官 横山正司・八木浩之 、訴務官 石井隆寛の3名は被告側準備書面を提出しておらず、主張を放棄している。

(4) 被告株式会社セブン&アイ・ホールディングス(以下「被告セブン&アイ」という。)

ア(ア) 請求原因(1)ア、イ、(2)ア、イ、ウはいずれも知らない。

(イ) 同(3)は争う。

反論 上記の主張は、答弁書における被告セブンイレブンの主張にすぎない。原告側第1準備書面で反論を行っているが、被告セブンイレブンは、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。

イ 被告セブン&アイは、株式会社セブンーイレブン・ジャパン(以下「セブンーイレブン・ジャパン」という。)の持ち株会社であり、セブンーイレブン・ジャパンは、セブンーイレブン・フランチャイズチェーンのフランチャイザーである本部事業会社である。

また、本件セブンイレブン越谷市大間野店舖の経営者は、セブンーイレブン・ジャパンではなく、フランチャイジーである加盟店のオーナーである。

したがって、原告の主張を前提としても、被告セブン&アイが原告に対して法的責任を負う余地はない。

反論 上記の主張は、答弁書における被告セブンイレブンの主張にすぎない。原告側第1準備書面で反論を行っているが、被告セブンイレブンは、反論である被告側準備書面を提出していない。つまり、主張は無効となっている。