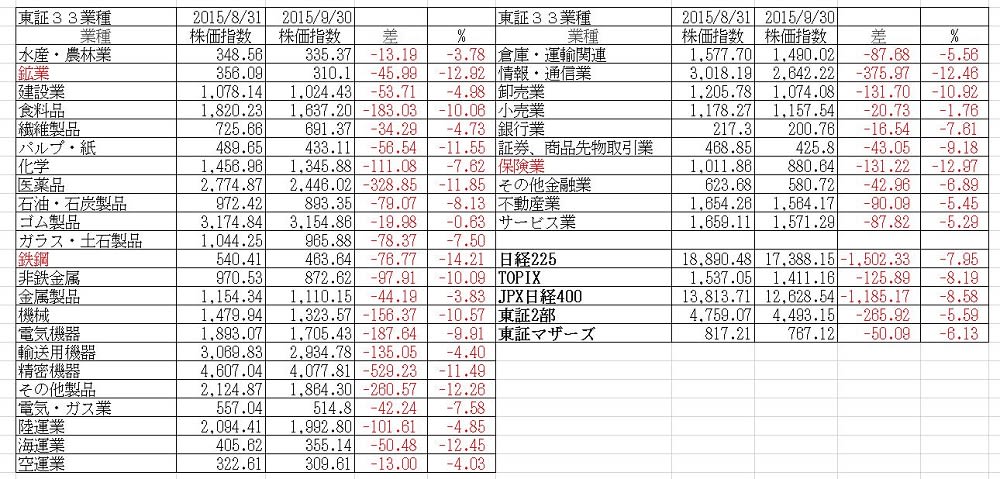

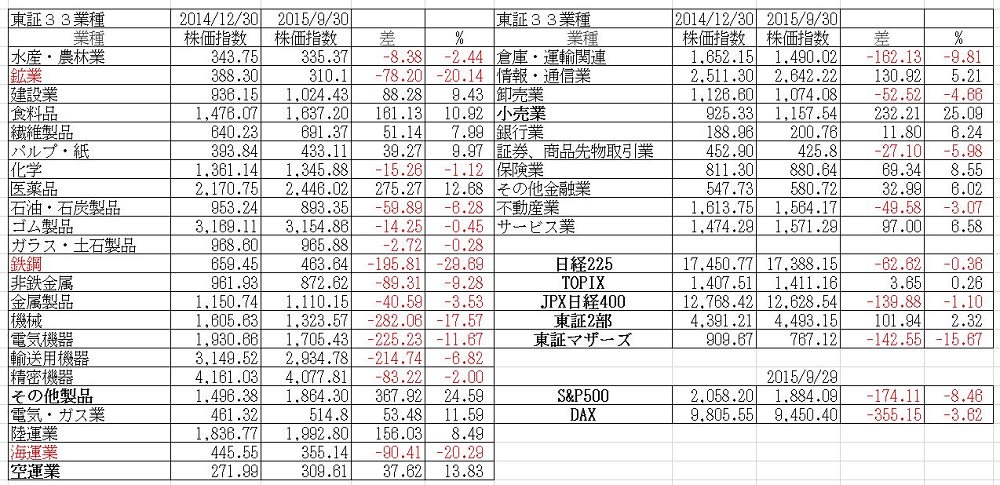

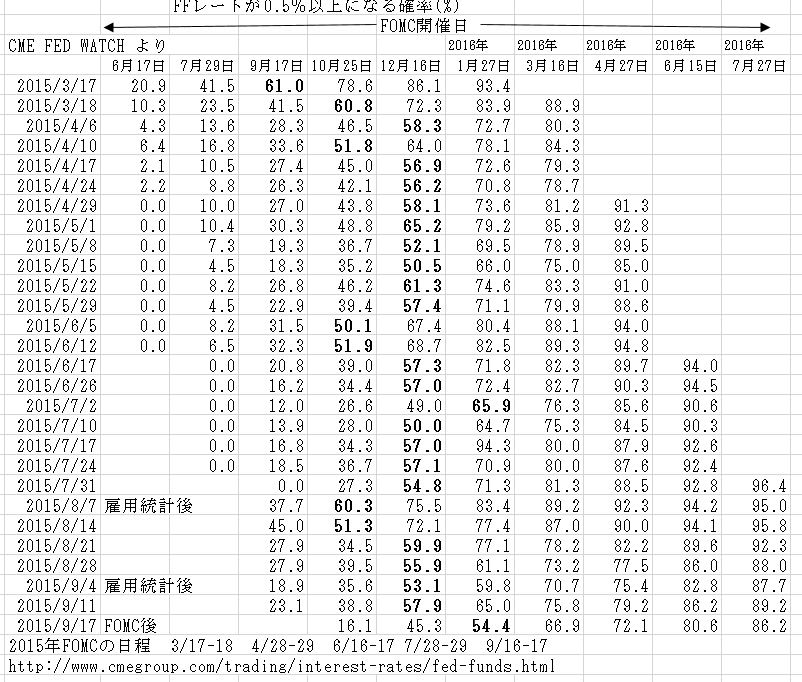

米FRBが利上げ見送り 2015-09-19 | 2015 2015年 09月 18日 14:43 JST ロイター 米連邦準備理事会(FRB)は17日まで開催した米連邦公開市場委員会(FOMC)で、ぜい弱な世界経済をめぐる懸念を踏まえ、フェデラルファンド(FF)金利の誘導目標を現行水準に据え置くことを決定した。だが年内利上げの可能性は残した。 市場関係者のコメントは以下の通り。 ●株価やインフレ動向次第で10月利上げの目も残る <みずほ銀行 参事役 加藤倫義氏> イエレン米連邦準備理事会(FRB)議長の会見は、外国人投資家を中心に、非常にハト派的だったとの受け止めが多かったようだ。年内の利上げは難しくなったのではないかとの見方も出ている。 ただ、イエレン議長は10月の利上げ可能性を排除しなかった。ハードルは高そうだが、インフレの改善や世界の株価の回復度合い次第では、10月の利上げという目も残っているだろう。 FRBが年内の利上げをあきらめたわけではない。雇用面などファンダメンタルズは改善しており、インフレ率も中長期的に目標に近づく、との見通しを引き続き示した。 会見からは、米国内経済は利上げの準備が整ってきたものの、弱い新興国市場の米経済への影響に配慮して今回の利上げを見送ったとの判断がうかがえる。利上げタイミングを見通すに当たって今後のポイントは、インフレ率の改善や、新興国をはじめとする株価の回復が、どこまで進むかだろう。 足元では、確かにポジティブにドルを買うムードになりにくいが、売り込みにくさも残っている。ドル/円は、議長会見を挟んで119円後半まで下落した後、値を戻しており、一方向に下落する様子でもない。ドル/円は当面、8月終盤以降にたどった118─122円程度のレンジでの推移になると見ている。 ●日本株は方向感乏しい展開続く <三井住友アセットマネジメント シニアストラテジスト 市川雅浩氏> 利上げ見送りは大方の市場予想通り。ただ声明文は比較的ハト派的な印象だ。海外情勢に関する文言が追加されたほか、インフレの基調判断も下方修正された。利上げ時期は明確に年内という感じでもなく、状況次第では後ずれする可能性を残している。イエレン議長の記者会見を含め、はっきりとした方向性が示されておらず、先行きに対する不透明感が払しょくできていない。海外要因が急速に落ち着くならば10月の利上げの可能性もあるが、時間は限られている。不安定な状況が続くならば様子を見る形となるだろう。 今回のFOMCを受けて安心感が広がり、日本株を積極的に買い戻そうという動きにはなりにくい。当面は方向感の出づらい相場展開になるのではないか。ただ少なくとも為替の方には安定感がみられ、そこが日本株の重しになるということは見込めない。日本株が下落した局面では買いも入ると思う。フェアバリューとして年末に日経平均は1万9600円と想定しているが、戻ってもこの水準だろう。下値のめどは1万7500円ぐらいとみている。 ●海外動向に対するFRBの慎重姿勢が重しに <大和証券 ストラテジスト 弘中孝明氏> 利上げ見送りは事前予想通りだった。声明文では7月時点で弱いとみていた設備投資や住宅セクターの改善に言及しており、米内需の見通しは悪くない。ただイエレン議長の会見で海外景気や金融市場の揺れが政策判断に影響を与えたというイメージを抱かせ、FRBの慎重な姿勢が意識されたため、市場はポジティブに捉えなかったのだろう。 海外景気への警戒感のくすぶりなどから、短期的には株価の方向性は出にくい。ただ年内、特に12月の米利上げをメーンシナリオとみており、9月の会合を通過したことで不透明感はやや晴れた印象だ。年末にかけては米経済の堅調さなどを背景に徐々に上値が軽くなるとみている。 ●インフレ率不足のメッセージ <JPモルガン証券 チーフ債券ストラテジスト 山脇貴史氏> 米連邦公開市場委員会(FOMC)で利上げが見送られた。声明文では、景気に関しては微調整、雇用は細かい上方修正、インフレ率に関しては、短期的な低下リスクを懸念する文言が追加されていた。 インフレ率がかなり足りていないということが今回のメッセージと受け止めている。マーケットは失業率に目がいっていたが、インフレ率をどう見ていくのかということがテーマになりそうだ。年内利上げがなくなったというわけではないが、改めてデュアル・マンデートの物価部分を再認識させるトーンだった。 今回のFOMCの結果を受けて、当面の米10年債利回りは2.0─2.3%ぐらいの水準で推移するだろう。日本国債の10年債利回りは0.3%台の前半を付けるかどうかを見極める局面と考えている。 ●12月利上げがメーン、連休前の株安警戒 <SMBC日興証券・金融財政アナリスト 末澤豪謙氏> 米連邦公開市場委員会(FOMC)は利上げ先送りを決定した。イエレン米連邦準備理事会(FRB)議長は、国際金融市場や世界経済への懸念に言及した。利上げは年内の可能性を残したが、スケジュールを踏まえると、12月がメーンシナリオだろう。 一方で、利上げ先送りの理由に海外要因を持ち出したため、今後利上げに踏み切る際の理由付けが難しくなった印象もある。FRBは周囲に配慮しすぎた結果、身動きが取れない状況に陥っている可能性も否定できない。ズルズルと利上げが先送りされるリスクも意識せざるを得ない。 FOMCを受けて、米国市場は円高・株安・金利低下で反応した。東京市場では、円高を受けて、日経平均が前日に上昇した分反落するだろう。すでに低水準にある円金利は動きづらいが、円高・株安に押される形でやや低下するのではないか。国内では大型連休を控えており、引けにかけて株価が調整売りに押されるリスクに注意が必要だろう。 ●年内の利上げない可能性も <ウェルズ・ファーゴ・インベストメント・インスティテュートのの世界債券共同責任者、ジョージ・ラスナック氏> 米連邦準備理事会(FRB)は利上げの期限を示さなかった。きょう利上げしなかったことでやや安心感が広がったことは間違いないが、いつ利上げするのかをめぐる不透明感は残った。一部のガイダンスは、FRBが年内に利上げしない可能性さえ示している。 ●ドルはレンジ感強まる、世界経済とインフレにらみに <あおぞら銀行 市場商品部部長 諸我晃氏> 米連邦公開市場委員会(FOMC)の利上げを見送りとなった結果や、ハト派的なイエレン米連邦準備理事会(FRB)議長の会見は想定通りの内容だった。いったん利上げへの期待がはく落したことで、ドル/円は下押しが強まった。株価はいったん強まったが、その後は下落に転じ、リスクオフの様相となった。 目先の相場は118─123円程度でのレンジ感が強まりそうだ。ドル/円はリスクオフなら円買いになる局面といえるが、大きく下抜けることはないとみる。米国での緩和政策継続の安心感がある上、需給面でも下値では買いたい人が出てくる。118円付近は底固いだろう。 一方、米株価はどんどん上昇していく環境ではない。利上げによって新興国経済が混乱する懸念はひとまず後退したが、中国・原油の情勢が米経済に与える影響が、FOMCにっても市場にとってもテーマになる。 イエレンFRB議長は10月の利上げに含みを残したが、ハト派的な会見内容からは現時点で想定しにくいシナリオだろう。労働環境の改善には自信を深めている様子なので、12月のFOMCに向けて、消費者物価指数(CPI)や個人消費支出(PCE)デフレーターといったインフレ関連指標、これらにつながる平均時給などが市場でも意識されそうだ。 ●利上げ見送り、国際情勢が正当化と判断 <JPモルガン・アセット・マネジメントのグローバル首席投資責任者(CIO)のボブ・ミシェル氏> 驚きではない。市場の用意は整っておらず、米連邦準備理事会(FRB)が利上げに踏み切っていれば、逆に驚いていた。9年ぶりの利上げということもあり、FRBは慎重になる必要がある。FRBが利上げを実施すべきと私は考えており、これまでにその機会はあったと思う。しかしFRBは明らかに、足元利上げを見送ることが海外での経済情勢によって正当化されると判断した。 ●利上げ・タカ派予想、最も必要とされない <ドライブウエルスの首席市場ストラテジスト、ブライアン・ドラン氏> 米連邦準備理事会(FRB)は正しいことをした。今、ボートを揺らす必要は無い。世界的な逆風を踏まえると、利上げやタカ派的予想の必要性が現時点で一番低い。 ●利上げ困難さ増す、海外情勢への言及で <RBCキャピタル・マーケッツのチーフ米経済エコノミスト、トム・ポチェリ氏> (会見前の)現段階で、FRBが示した見解がハト派的であることに疑問の余地はあまりない。経済活動を抑制する要因として実体経済や金融動向に言及したが、これが9月の利上げ見送りの理由であることは明白だ。 世界経済や金融市場の動向を勘案し始めれば、FRBが利上げに踏み切るのはますます難しくなる。利上げの窓は急速に閉ざされつつある。 世界経済は崩壊の危機にあるわけでなく、一部で減速がみられる程度だ。こうした緩やかな減速を理由に利上げを先送りすれば、FRBは金融政策の手綱を海外へと手渡すことになる。 ●利上げ12月実施へ、今回見送りで不透明感強まる <RBCグローバル・アセット・マネジメントの米国株トレーディング部門責任者、ライアン・ラーソン氏> (今回の決定を受け)不透明感が一層強まった。現行のレンジが12月まで続きそうな状況だ。記者会見予定の無い会合で、約10年ぶりの利上げを開始しない公算が大きいためだ。このことを踏まえると、12月(利上げ)の可能性が高い。われわれも12月と予想している。 ただ、9月の会合で(利上げを)実施するとイエレン議長が表明して、市場が2━3日間かけて消化、FRBが正しい理由で行動していると徐々に意識されたほうが良かった。今回の決定を受け、市場には向こう2━3カ月間以上、不透明感が漂いつつある。 ★★★ FRBのいわゆるドットチャート