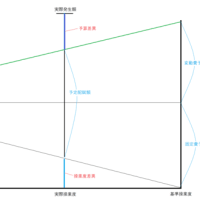

固定予算による差異分析

- 固定予算-製造間接費のすべてを操業度にかかわらず固定費と考える方法

- 固定予算のおける予算許容額=製造間接費予算額

- 予定配賦率=製造間接費予算額÷基準操業度

- 予定配賦額=予定配賦率×実際操業度

- 配賦差異総額=予定配賦額-製造間接費実際配賦額

- 予算差異=予算許容額ー製造間接費実際発生額

- 操業度差異=予定配賦額ー予算許容額

- 配賦差異の会計処理

部門別計算

- 部門個別費、部門共通費

- 直接配賦法、相互配賦法

部門別予定配賦

- 配賦差異=予定配賦額ー実際配賦額

- 注)補助部門費を製造部門へ予定配賦する場合は、部門費に補助部門費の予定配賦額を加えたものを実際発生額として扱うことに注意。

※コメント投稿者のブログIDはブログ作成者のみに通知されます