① 「支配獲得までに株式を段階的取得している場合(部分:原則法)」との対比で覚えよう。

② 持分比率が上昇することによって持分法から連結に移行するわけだから、2回評価差額を計上する必要がある。そこでまず組替・修正で、持分法時の評価差額と連結移行時の評価差額の2つを計上するよ。すなわちこれは「部分の原則法と全く一緒」だよ。

このように連結になった年末には、一気に2回分の評価差額を計上する。この一気に簿内で認識する点は、「段階的取得の部分―原則」と同じだね。そしてその評価差額の全額(①+②)を開始仕訳で消去する。

③ TTは、部分の追加取得と一緒だが、2回目の連結になった時点で、いままでの「のれん相当未残」と「新たなのれん」をミックスして、まとめて「のれん」にして、新たにDPしていく。こののれんをまぜるのが最大のポイント!部分の追加取得みたく別々にDPしていっちゃダメだよ。

持→連への移行 → まぜる

部分の追加取得 → まぜない→ただのれんを引き継いでいないわけではない。一括算定時に入っちゃう。

④ なぜまぜるのか?:これは持分法の「のれん相当額」と連結の「のれん」はあくまでも別ものだから、連結になった時点で「のれん」としてあらためて認識しなおすということだろう。ではなぜ段階取得(部分法―原則)では、その混ぜるということをしなかったのか?それはもともとが持分法ではなく、連結法だったからである。段階取得の「部分の原則法」での「親会社が払った取得対価が、将来の子会社の純資産のその時点での時価評価額を上回る金額」は、「のれん」の萌芽のようなものであり、償却もしていたのだが、持分法は適用されておらず「のれん相当額」ではなかった。だから連結を適用するにあたり、「のれん萌芽」を正式に「のれん」と認めてあげていたのだ。

⑤ この混ぜることは、最初の「のれん相当額」からしてみれば、償却期間が伸びて現時点から10年になることを意味する。だから1年間に「のれんDP」する額が、まぜない場合と比べて少なくなったことになる。だから別々にDPするよりも1年当たりののれんの償却額が減るのだよ。

⑥ 組替・修正後の子会社S/Sには、S前やRJ前はのっていないよ。そのかわりにSでなく「連結子会社の増加に伴うS増加高」が、そしてRJでなく「連結子会社の増加に伴うRJ増加高」がのっかってるよ。いままでは連結してこなかったので、S/Sを合算しなかった。だから(通常の連結では開始仕訳で相殺消去される)「資本金前期末残高」が突然発生したことにして、それを「連結子会社の増加に伴う資本金増加高」でマイナスして、S/Sの期末残高をゼロにしているのである。同様に「RJ前期末残高」が突如発生したことにして、それを「連結子会社の増加に伴うRJ増加高」で残高ゼロにしているのである。ゼロになったものが子のB/Sに行けばこのSもゼロになっているから合算すれば親のSのみが連結B/Sにのっかってくることになる。ただしS/Sには「連結子会社の増加に伴う資本金増加高」が残ってしまう。だからそれを開始仕訳で相殺消去してあげれば、みごとに親のSだけが連結B/Sに反映されることになるのだ。

⑦ ちなみに連結除外とかでは、フローで連結法を適用していたから「前末残」があるけれども、「持→連」の移行では、前期が持分法だったわけで、被投資会社のF/Sを合算していなかったわけだから前末残がないよ。これは株式の段階取得による支配獲得でも同じことである。だからそのような中で、連結するために「連結子会社の増加に伴うS増加高」や「連結子会社の増加に伴うRJ増加高」を組替・修正で計上(振替計上)する必要があるのである。

⑧ ところで期末は連結法だが、フローはあくまでも持分法である。したがって開始仕訳で「投資有価証券××× / RJ前×××」もやるし、当期純利益の認識も持分法仕訳で行なう。その際にTTでは「→」でも上下に按分ということはなく(フローでは少持は存在しないので当たり前だが・・・)、あくまでも「→」の上に投資会社の取り分だけを記入する。

⑨ フローは持分法なのでのれん相当DPも当然「持損の借方」を計上することにより反映させてやる。したがって期末連結P/Lには、フロー分の成果として「持分法による投資利益」がのっかってくることになる。この果実が、次期にRJ前となり、連結になった後も持分法の成果(持分法時代の投資価値の増加分)として引き継がれていくのである。(P/Lを経由するのかしないのかの違いだよ。)

当純の按分

のれん相当額DP

⑩ フローは持分法なのだが、ストックは連結法である。そしてここではじめて連結法を適用すると考えるのである。そこで連結修正の開始仕訳では、(普通の原始取得と同じように)期末の子会社のNAを「原始NA」とみなして、ぜーんぶ相殺消去する。つまり組替・修正でSは「連結子会社の増加に伴うS増加高」に、RJは「連結子会社の増加に伴うRJ増加高」に振替えられているわけだが、その「全額」を相殺消去するのである。ちなみに段階取得の部分―簡便法、段階取得―全面、持→連は3つともすべて「連結子会社の増加に伴うRJ増加高」を全額消去するよ∵これらははじめて連結法を適用するケースだと考えられるから。だたし「段階取得の部分―原則法」は、以前から連結法を適用してきたと考えられるので、一部だけ残してS/Sに直接反映させるよ。

⑪ この開始仕訳ではとりあえず全額相殺消去しておいて、フローで認識した持損をP/Lを経由させて、B/Sや「翌期の開始仕訳」に反映させる点が、「段階取得の部分―原則法」と違う点である。段階取得ではとりあえず連結に帰属すべき部分は残しておいて、ダイレクトに期末のS/SやB/Sに反映させていた。「段階取得の部分―原則法」はあくまでも連結法であり、持分法ではない。だから持損というP/Lを経由させる手段をでは使えないからで、苦肉の策としてダイレクトにS/SのRJを増やしていたのである。ただし両方とも組替・修正でSは「連結子会社の増加に伴うS増加高」に、RJは「連結子会社の増加に伴うRJ増加高」に振替えている点は同じだよ。それが全額消去(持→連)されるか、一部残される(段階取得の部分―原則)かの違いである。

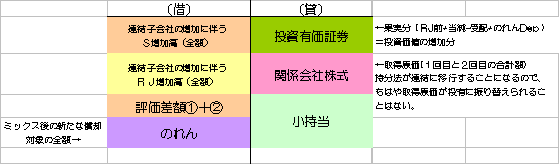

⑫ 開始仕訳のイメージ

⑬ 貸方の投資有価証券のイミは、上のフロー仕訳で被投資会社の当期純利益の親取り分を投資有価証券で認識したが、それも同時に相殺消去している仕訳である。これは「持分法の果実」であるが、これを取得原価(関係会社株式の個別上のボカ)に加えてやり、「子の原始NAa/c」と相殺する。

⑭ のれんは部分と全面でズレるが、これは評価差額の合計額が部分と全面で変わってくるためのである。評価差額によりのれんがズレるというのは、「持→連」に限らず、普通の株式の追加取得でも起こってくる論点である。

⑮ 翌期の開始仕訳の貸方に計上される控除すべきものとしての「RJ前」の数字は、当期フローで貸方に計上された「持損」の分だけ少なくなるよ(マイナスが少なくなるということ)。これでは連結以前の果実を取り込んでいることになるよね。

⑯ 「持→連の移行」では段階取得と異なり、持損を使ってP/L経由で間接的に果実を取り込むことが出来るのでS増加高やRJ増加高は、心置きなく普段どおり全額消去してよいよ。

② 持分比率が上昇することによって持分法から連結に移行するわけだから、2回評価差額を計上する必要がある。そこでまず組替・修正で、持分法時の評価差額と連結移行時の評価差額の2つを計上するよ。すなわちこれは「部分の原則法と全く一緒」だよ。

このように連結になった年末には、一気に2回分の評価差額を計上する。この一気に簿内で認識する点は、「段階的取得の部分―原則」と同じだね。そしてその評価差額の全額(①+②)を開始仕訳で消去する。

③ TTは、部分の追加取得と一緒だが、2回目の連結になった時点で、いままでの「のれん相当未残」と「新たなのれん」をミックスして、まとめて「のれん」にして、新たにDPしていく。こののれんをまぜるのが最大のポイント!部分の追加取得みたく別々にDPしていっちゃダメだよ。

持→連への移行 → まぜる

部分の追加取得 → まぜない→ただのれんを引き継いでいないわけではない。一括算定時に入っちゃう。

④ なぜまぜるのか?:これは持分法の「のれん相当額」と連結の「のれん」はあくまでも別ものだから、連結になった時点で「のれん」としてあらためて認識しなおすということだろう。ではなぜ段階取得(部分法―原則)では、その混ぜるということをしなかったのか?それはもともとが持分法ではなく、連結法だったからである。段階取得の「部分の原則法」での「親会社が払った取得対価が、将来の子会社の純資産のその時点での時価評価額を上回る金額」は、「のれん」の萌芽のようなものであり、償却もしていたのだが、持分法は適用されておらず「のれん相当額」ではなかった。だから連結を適用するにあたり、「のれん萌芽」を正式に「のれん」と認めてあげていたのだ。

⑤ この混ぜることは、最初の「のれん相当額」からしてみれば、償却期間が伸びて現時点から10年になることを意味する。だから1年間に「のれんDP」する額が、まぜない場合と比べて少なくなったことになる。だから別々にDPするよりも1年当たりののれんの償却額が減るのだよ。

⑥ 組替・修正後の子会社S/Sには、S前やRJ前はのっていないよ。そのかわりにSでなく「連結子会社の増加に伴うS増加高」が、そしてRJでなく「連結子会社の増加に伴うRJ増加高」がのっかってるよ。いままでは連結してこなかったので、S/Sを合算しなかった。だから(通常の連結では開始仕訳で相殺消去される)「資本金前期末残高」が突然発生したことにして、それを「連結子会社の増加に伴う資本金増加高」でマイナスして、S/Sの期末残高をゼロにしているのである。同様に「RJ前期末残高」が突如発生したことにして、それを「連結子会社の増加に伴うRJ増加高」で残高ゼロにしているのである。ゼロになったものが子のB/Sに行けばこのSもゼロになっているから合算すれば親のSのみが連結B/Sにのっかってくることになる。ただしS/Sには「連結子会社の増加に伴う資本金増加高」が残ってしまう。だからそれを開始仕訳で相殺消去してあげれば、みごとに親のSだけが連結B/Sに反映されることになるのだ。

⑦ ちなみに連結除外とかでは、フローで連結法を適用していたから「前末残」があるけれども、「持→連」の移行では、前期が持分法だったわけで、被投資会社のF/Sを合算していなかったわけだから前末残がないよ。これは株式の段階取得による支配獲得でも同じことである。だからそのような中で、連結するために「連結子会社の増加に伴うS増加高」や「連結子会社の増加に伴うRJ増加高」を組替・修正で計上(振替計上)する必要があるのである。

⑧ ところで期末は連結法だが、フローはあくまでも持分法である。したがって開始仕訳で「投資有価証券××× / RJ前×××」もやるし、当期純利益の認識も持分法仕訳で行なう。その際にTTでは「→」でも上下に按分ということはなく(フローでは少持は存在しないので当たり前だが・・・)、あくまでも「→」の上に投資会社の取り分だけを記入する。

⑨ フローは持分法なのでのれん相当DPも当然「持損の借方」を計上することにより反映させてやる。したがって期末連結P/Lには、フロー分の成果として「持分法による投資利益」がのっかってくることになる。この果実が、次期にRJ前となり、連結になった後も持分法の成果(持分法時代の投資価値の増加分)として引き継がれていくのである。(P/Lを経由するのかしないのかの違いだよ。)

当純の按分

のれん相当額DP

⑩ フローは持分法なのだが、ストックは連結法である。そしてここではじめて連結法を適用すると考えるのである。そこで連結修正の開始仕訳では、(普通の原始取得と同じように)期末の子会社のNAを「原始NA」とみなして、ぜーんぶ相殺消去する。つまり組替・修正でSは「連結子会社の増加に伴うS増加高」に、RJは「連結子会社の増加に伴うRJ増加高」に振替えられているわけだが、その「全額」を相殺消去するのである。ちなみに段階取得の部分―簡便法、段階取得―全面、持→連は3つともすべて「連結子会社の増加に伴うRJ増加高」を全額消去するよ∵これらははじめて連結法を適用するケースだと考えられるから。だたし「段階取得の部分―原則法」は、以前から連結法を適用してきたと考えられるので、一部だけ残してS/Sに直接反映させるよ。

⑪ この開始仕訳ではとりあえず全額相殺消去しておいて、フローで認識した持損をP/Lを経由させて、B/Sや「翌期の開始仕訳」に反映させる点が、「段階取得の部分―原則法」と違う点である。段階取得ではとりあえず連結に帰属すべき部分は残しておいて、ダイレクトに期末のS/SやB/Sに反映させていた。「段階取得の部分―原則法」はあくまでも連結法であり、持分法ではない。だから持損というP/Lを経由させる手段をでは使えないからで、苦肉の策としてダイレクトにS/SのRJを増やしていたのである。ただし両方とも組替・修正でSは「連結子会社の増加に伴うS増加高」に、RJは「連結子会社の増加に伴うRJ増加高」に振替えている点は同じだよ。それが全額消去(持→連)されるか、一部残される(段階取得の部分―原則)かの違いである。

⑫ 開始仕訳のイメージ

⑬ 貸方の投資有価証券のイミは、上のフロー仕訳で被投資会社の当期純利益の親取り分を投資有価証券で認識したが、それも同時に相殺消去している仕訳である。これは「持分法の果実」であるが、これを取得原価(関係会社株式の個別上のボカ)に加えてやり、「子の原始NAa/c」と相殺する。

⑭ のれんは部分と全面でズレるが、これは評価差額の合計額が部分と全面で変わってくるためのである。評価差額によりのれんがズレるというのは、「持→連」に限らず、普通の株式の追加取得でも起こってくる論点である。

⑮ 翌期の開始仕訳の貸方に計上される控除すべきものとしての「RJ前」の数字は、当期フローで貸方に計上された「持損」の分だけ少なくなるよ(マイナスが少なくなるということ)。これでは連結以前の果実を取り込んでいることになるよね。

⑯ 「持→連の移行」では段階取得と異なり、持損を使ってP/L経由で間接的に果実を取り込むことが出来るのでS増加高やRJ増加高は、心置きなく普段どおり全額消去してよいよ。