最近プット売りについて話をすると、大抵の方がテロのことを口にされます。そこで9.11NYテロがもう一度起こった時にプット売りを含むポジション(ガンマショートのポジション)がどうなるかについて考えてみようと思います。

まずプット売りを含むポジションを考えてみると、

などがあります。以下詳しく検討してみます。便宜上最大利益をショートストラドルに揃えて計算します。またIVは比較的ショート派に不利な2月9日(今日)の数値を採用します。

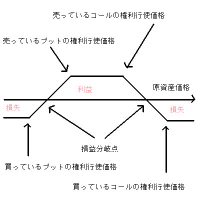

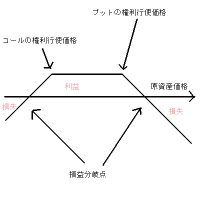

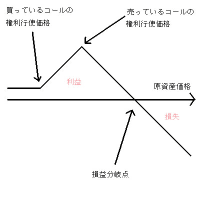

①ショートストラングル(ATM±1000円)

ネットデルタ…-0.0122(ほぼニュートラル)

ネットガンマ…-0.004497

ネットベガ…-133.6384

ネットセータ…30.5117

必要証拠金…2,023,240円(SPAN×120%)

最大利益…500,000円

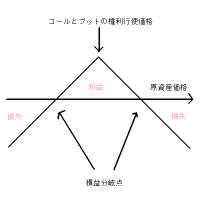

②ショートストラドル

ネットデルタ…-0.0302(ほぼニュートラル)

ネットガンマ…-0.001344

ネットベガ…-38.6551

ネットセータ…8.452

必要証拠金…729,950円(SPAN×120%)

最大利益…510,000円

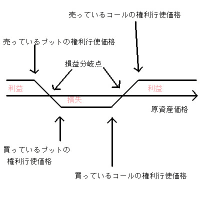

③ロングバタフライ

ネットデルタ…-0.0656(ほぼニュートラル)

ネットガンマ…-0.00174

ネットベガ…-42.31

ネットセータ…7.5196

必要証拠金…0円(但し買付代金350,000円)

最大利益…650,000円

④ロングコンドル

ネットデルタ…-0.0984(ほぼニュートラル)

ネットガンマ…-0.002336

ネットベガ…-69.7512

ネットセータ…3.9444

必要証拠金…873,480円(SPAN×120%)

最大利益…540,000円

⑤プット・レシオスプレッド

ネットデルタ…0.1298

ネットガンマ…-0.000639

ネットベガ…-21.9897

ネットセータ…5.6133

必要証拠金…340,530円(SPAN×120%)

最大利益…510,000円

⑥カレンダースプレッド(最大利益は3月限SQ時に現物が17500円で同時に4月限を転売した場合)(IVは変化なし)

ネットデルタ…0.022(ほぼニュートラル)

ネットガンマ…-0.001252

ネットベガ…38.5836

ネットセータ…2.9988

必要証拠金…0円(但し買付代金760,000円)

最大利益…560,000円

⑦リバースカレンダースプレッド(両サイド)(ATM±1000円)(最大利益は3月限SQ時に現物が17500円で同時に4月限を買戻した場合)(IVは変化なし)

ネットデルタ…-0.0128

ネットガンマ…-0.000544

ネットベガ…-100.9772

ネットセータ…1.5801

必要証拠金…1,016,318円(SPAN×120%)

最大利益…480,000円

それぞれの合成ポジションのデータは上記のようになります。ギリシャ文字は参考程度にお考え下さい。また、大体の最大利益は合わせていますが、最大利益が同じだからといって上記のポジションが全て同様とは考えないで下さい。最大利益を合わせたのはあくまで便宜上です。ショートストラングルとショートストラドルでは最大利益になる確率が全然違いますし、プット・レシオスプレッドでSQ勝負して最大利益を取りに行くなんて夢物語です。あくまで便宜上です。ポジションのイメージを大体で捉えるために上記のポジションを作成しました。

さて、ここで来週月曜日(正確には来週月曜日の9:00まで)に9.11NYテロが起きたらどうなるかをシュミレーションして見ましょう。ちなみに9.11NYテロの時は前日終値の900円下で寄り付き、IVは一瞬ですが140%近くまで行きました。ここでは同じく900円下で寄り付き、IVは60%まで上がると仮定します(IVが上昇するのは権利行使価格17500円以下のオプションに限定します。FarOTMのコールがIV60%まで買われるわけがありません)。

想定のIVを下げたのには3つの理由があります。1つは、人間の性質の問題です。初めて経験する恐怖と一度経験したことがある恐怖とを比較した場合、同じことが起こった場合でも一度経験している方が恐怖心は小さいからです。簡単に言えば、1回目より2回目の方が落ち着いていられるということです。もっと簡単に言えば慣れるということです。もう1つは、「社会的・政治的な大事件は必ずしも経済的な大事件とはならない」ということです。もちろん社会的・政治的大事件かつ経済的大事件というケースが無いわけではありませんが、少なくともテロは経済的な大事件ではありません。それが証拠に9.11テロ勃発前の株価にわずか1ヶ月で戻っています(日経225の場合)。経済に壊滅的なダメージ(IVが140%とはそういうことです)を与えるような事件が起きていながら、わずか1ヵ月後に元に戻るなんてことは考えられません。最後の1つは、もしIV60%の水準を超えてきた場合でも、上記のことが分かっている賢明なオプショントレーダーがリスク管理上許される限りのオプションを売ってくると考えているからです(僕でもそうします)。そういった大資本で賢明なトレーダーが売り浴びせてきた場合、IVが60%以上に上がるほどパニックが起きるのかと考えると、ありえないとは言い切れませんがまず無いでしょう。こういったIVの急騰は一度止まると市場が冷静さを取り戻して急激に元の水準に戻ろうとします(9.11テロの時もそうでした)。IVに限ったことではありませんが、異常な状態とはそう長くは続かないものです。そこでIVは60%としました。このIV水準はブラックマンデーの時のS&P500のそれと同レベルです。この辺りが妥当だと考えます。

前置きが長くなってしまいました。それでは本題に入りましょう。上記の各ポジションがどうなるのかやってみましょう。

①ショートストラングル(ATM±1000円)

これが………

これが………

10,350,000円の損失

②ショートストラドル

これが………

1,740,000円の損失

③ロングバタフライ

これが………

完全に損失限定…350,000円の損失

④ロングコンドル

これが………

完全に損失限定…1,460,000円の損失

⑤プット・レシオスプレッド

これが………

1,650,000円の損失

⑥カレンダースプレッド(最大利益は3月限SQ時に現物が17500円で同時に4月限を転売した場合)(IVは変化なし)

これが………

1,500,000円の利益

⑦リバースカレンダースプレッド(両サイド)(ATM±1000円)(最大利益は3月限SQ時に現物が17500円で同時に4月限を買戻した場合)(IVは変化なし)

これが………

1,680,000円の損失

損益だけまとめると…

となります(損益は目安として考えてください。スキューもほとんど無視しています。あくまでも目安をイメージで捉えてください)。

最後にこの実験結果について僕なりのコメントをつけておきます。

①のショートストラングルが最も致命的なダメージを受けます。人によっては自己破産となるでしょう。

②のショートストラドルですが、実際問題としては500,000円の利益を得るためにはこの倍のポジションを建てなければならないでしょう。そう考えると-348万円になりますが、それでもショートストラングルよりは被害が少なくて済みます。

③のロングバタフライと④のロングコンドルは損失が限定されているのでテロに対しては強いポジションになります。③と④の関係は②と①の関係とほとんど同じです。

⑤のプット・レシオスプレッドも②と同様SQ勝負で最大利益を狙うのは明らかに夢物語です。実際問題として500,000円の利益を得るためには5倍から10倍のポジションを建てなければ難しいでしょう(これは買い玉の処理をどれだけうまくできるかにかかっているので個人差がかなりあります)。そうなると損失額が825万円~1650万円になってしまい、ショートストラングルに匹敵する被害を被ってしまいます(ただし、コール・レシオスプレッドも同様に仕掛けてこっち側でも買い玉の処理をうまくできるのなら約半分の建て玉で済みます)。

⑥のカレンダースプレッドはガンマショートのポジションで唯一利益が出るパターンです。デルタの損失を補って余りあるほどベガで利益を出せるからです(期近と期先のパリティのイメージを僕自身あまり正確に掴めていないので利益にはならないかもしれませんし、もっと利益が大きくなるかもしれません )。ただし、②と同様SQ勝負の最大利益は夢物語です。しかし、テロに対しては極めて強いポジションです。

)。ただし、②と同様SQ勝負の最大利益は夢物語です。しかし、テロに対しては極めて強いポジションです。

⑦のリバースカレンダースプレッドは①と同様に最大利益を狙いやすいポジションです。しかも損失額は①よりはるかに少なく済みます(⑥と同様期近と期先のパリティのイメージを僕自身あまり正確に掴めていないので損失にはならないかもしれませんし、もっと損失が大きくなるかもしれません)。

最後の最後の結びとしてまとめておきます。9.11テロがもう一度起きた場合、①と⑤は致命傷を負いかねません。テロを懸念しておられる方、リスクを取れない方はこのポジションは避けた方が賢明です。しかしその他のポジションに関しては、確かに損失にはなりますが、致命傷には至らないと思います。これらのポジションを組んでいる時点でそれなりの資金は持っておられるだろうと思われるからです(証拠金に余裕を持たずに売りポジション≪③、④は除く≫を持つのはテロ以前の問題としてまずいと思います)。テロ(もしくはそれに準ずる動き)さえ起きなければ利益に持っていける手腕があるのであれば1年以内にテロ以前の資金に戻すことができると思います。そういう方々は起こる確率が極めて低いテロを警戒するよりは起こったら起こったで仕方が無いと割り切っていく方が結果として利回りがよくなるのではないでしょうか。

大雑把な検証で申し訳ありませんが、この辺で締めさせていただきます。今後は色々なポジションの僕なりの考察を記事にしていこうと思っています。次がいつになるかはわかりませんが、暇とやる気ができたら投稿します。

まずプット売りを含むポジションを考えてみると、

- ショートストラングル

- ショートストラドル

- ロングバタフライ

- ロングコンドル

- プット・レシオスプレッド

- カレンダースプレッド

- リバースカレンダースプレッド

などがあります。以下詳しく検討してみます。便宜上最大利益をショートストラドルに揃えて計算します。またIVは比較的ショート派に不利な2月9日(今日)の数値を採用します。

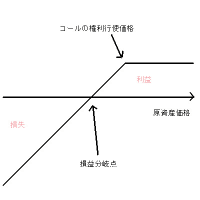

①ショートストラングル(ATM±1000円)

- 185-C 3月限 売り @15円 15枚

- 165-P 3月限 売り @25円 11枚

ネットデルタ…-0.0122(ほぼニュートラル)

ネットガンマ…-0.004497

ネットベガ…-133.6384

ネットセータ…30.5117

必要証拠金…2,023,240円(SPAN×120%)

最大利益…500,000円

②ショートストラドル

- 175-C 3月限 売り @265円 1枚

- 175-P 3月限 売り @245円 1枚

ネットデルタ…-0.0302(ほぼニュートラル)

ネットガンマ…-0.001344

ネットベガ…-38.6551

ネットセータ…8.452

必要証拠金…729,950円(SPAN×120%)

最大利益…510,000円

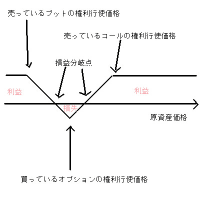

③ロングバタフライ

- 180-P 3月限 買い @575円 2枚

- 175-P 3月限 売り @245円 4枚

- 170-P 3月限 買い @90円 2枚

ネットデルタ…-0.0656(ほぼニュートラル)

ネットガンマ…-0.00174

ネットベガ…-42.31

ネットセータ…7.5196

必要証拠金…0円(但し買付代金350,000円)

最大利益…650,000円

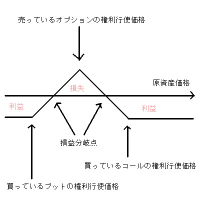

④ロングコンドル

- 185-C 3月限 買い @15円 4枚

- 180-C 3月限 売り @85円 4枚

- 170-P 3月限 売り @90円 4枚

- 165-P 3月限 買い @25円 4枚

ネットデルタ…-0.0984(ほぼニュートラル)

ネットガンマ…-0.002336

ネットベガ…-69.7512

ネットセータ…3.9444

必要証拠金…873,480円(SPAN×120%)

最大利益…540,000円

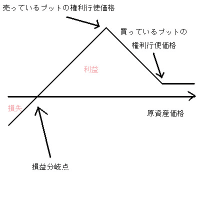

⑤プット・レシオスプレッド

- 175-P 3月限 買い @245円 1枚

- 170-P 3月限 売り @85円 3枚

ネットデルタ…0.1298

ネットガンマ…-0.000639

ネットベガ…-21.9897

ネットセータ…5.6133

必要証拠金…340,530円(SPAN×120%)

最大利益…510,000円

⑥カレンダースプレッド(最大利益は3月限SQ時に現物が17500円で同時に4月限を転売した場合)(IVは変化なし)

- 175-P 3月限 売り @245円 4枚

- 175-P 4月限 買い @435円 4枚

ネットデルタ…0.022(ほぼニュートラル)

ネットガンマ…-0.001252

ネットベガ…38.5836

ネットセータ…2.9988

必要証拠金…0円(但し買付代金760,000円)

最大利益…560,000円

⑦リバースカレンダースプレッド(両サイド)(ATM±1000円)(最大利益は3月限SQ時に現物が17500円で同時に4月限を買戻した場合)(IVは変化なし)

- 185-C 3月限 買い @15円 4枚

- 185-C 4月限 売り @80円 4枚

- 165-P 3月限 買い @25円 4枚

- 165-P 4月限 売り @115円 4枚

ネットデルタ…-0.0128

ネットガンマ…-0.000544

ネットベガ…-100.9772

ネットセータ…1.5801

必要証拠金…1,016,318円(SPAN×120%)

最大利益…480,000円

それぞれの合成ポジションのデータは上記のようになります。ギリシャ文字は参考程度にお考え下さい。また、大体の最大利益は合わせていますが、最大利益が同じだからといって上記のポジションが全て同様とは考えないで下さい。最大利益を合わせたのはあくまで便宜上です。ショートストラングルとショートストラドルでは最大利益になる確率が全然違いますし、プット・レシオスプレッドでSQ勝負して最大利益を取りに行くなんて夢物語です。あくまで便宜上です。ポジションのイメージを大体で捉えるために上記のポジションを作成しました。

さて、ここで来週月曜日(正確には来週月曜日の9:00まで)に9.11NYテロが起きたらどうなるかをシュミレーションして見ましょう。ちなみに9.11NYテロの時は前日終値の900円下で寄り付き、IVは一瞬ですが140%近くまで行きました。ここでは同じく900円下で寄り付き、IVは60%まで上がると仮定します(IVが上昇するのは権利行使価格17500円以下のオプションに限定します。FarOTMのコールがIV60%まで買われるわけがありません)。

想定のIVを下げたのには3つの理由があります。1つは、人間の性質の問題です。初めて経験する恐怖と一度経験したことがある恐怖とを比較した場合、同じことが起こった場合でも一度経験している方が恐怖心は小さいからです。簡単に言えば、1回目より2回目の方が落ち着いていられるということです。もっと簡単に言えば慣れるということです。もう1つは、「社会的・政治的な大事件は必ずしも経済的な大事件とはならない」ということです。もちろん社会的・政治的大事件かつ経済的大事件というケースが無いわけではありませんが、少なくともテロは経済的な大事件ではありません。それが証拠に9.11テロ勃発前の株価にわずか1ヶ月で戻っています(日経225の場合)。経済に壊滅的なダメージ(IVが140%とはそういうことです)を与えるような事件が起きていながら、わずか1ヵ月後に元に戻るなんてことは考えられません。最後の1つは、もしIV60%の水準を超えてきた場合でも、上記のことが分かっている賢明なオプショントレーダーがリスク管理上許される限りのオプションを売ってくると考えているからです(僕でもそうします)。そういった大資本で賢明なトレーダーが売り浴びせてきた場合、IVが60%以上に上がるほどパニックが起きるのかと考えると、ありえないとは言い切れませんがまず無いでしょう。こういったIVの急騰は一度止まると市場が冷静さを取り戻して急激に元の水準に戻ろうとします(9.11テロの時もそうでした)。IVに限ったことではありませんが、異常な状態とはそう長くは続かないものです。そこでIVは60%としました。このIV水準はブラックマンデーの時のS&P500のそれと同レベルです。この辺りが妥当だと考えます。

前置きが長くなってしまいました。それでは本題に入りましょう。上記の各ポジションがどうなるのかやってみましょう。

①ショートストラングル(ATM±1000円)

- 185-C 3月限 売り @15円 15枚

- 165-P 3月限 売り @25円 11枚

- 185-C 3月限 売り @1円 15枚

- 165-P 3月限 売り @985円 11枚

10,350,000円の損失

②ショートストラドル

- 175-C 3月限 売り @265円 1枚

- 175-P 3月限 売り @245円 1枚

- 175-C 3月限 売り @675円 1枚

- 175-P 3月限 売り @1575円 1枚

1,740,000円の損失

③ロングバタフライ

- 180-P 3月限 買い @575円 2枚

- 175-P 3月限 売り @245円 4枚

- 170-P 3月限 買い @90円 2枚

完全に損失限定…350,000円の損失

④ロングコンドル

- 185-C 3月限 買い @15円 4枚

- 180-C 3月限 売り @85円 4枚

- 170-P 3月限 売り @90円 4枚

- 165-P 3月限 買い @25円 4枚

完全に損失限定…1,460,000円の損失

⑤プット・レシオスプレッド

- 175-P 3月限 買い @245円 1枚

- 170-P 3月限 売り @85円 3枚

- 175-P 3月限 買い @1575円 1枚

- 170-P 3月限 売り @1075円(パリティ) 3枚

1,650,000円の損失

⑥カレンダースプレッド(最大利益は3月限SQ時に現物が17500円で同時に4月限を転売した場合)(IVは変化なし)

- 175-P 3月限 売り @245円 4枚

- 175-P 4月限 買い @435円 4枚

- 175-P 3月限 売り @1575円 4枚

- 175-P 4月限 買い @2140円 4枚

1,500,000円の利益

⑦リバースカレンダースプレッド(両サイド)(ATM±1000円)(最大利益は3月限SQ時に現物が17500円で同時に4月限を買戻した場合)(IVは変化なし)

- 185-C 3月限 買い @15円 4枚

- 185-C 4月限 売り @80円 4枚

- 165-P 3月限 買い @25円 4枚

- 165-P 4月限 売り @115円 4枚

- 185-C 3月限 買い @1円 4枚

- 185-C 4月限 売り @6円 4枚

- 165-P 3月限 買い @985円 4枚

- 165-P 4月限 売り @1555円 4枚

1,680,000円の損失

損益だけまとめると…

- ショートストラングル…-1,035万円

- ショートストラドル…-174万円

- ロングバタフライ…-35万円

- ロングコンドル…-146万円

- プット・レシオスプレッド…-165万円

- カレンダースプレッド…+150万円

- リバースカレンダースプレッド…-168万

となります(損益は目安として考えてください。スキューもほとんど無視しています。あくまでも目安をイメージで捉えてください)。

最後にこの実験結果について僕なりのコメントをつけておきます。

①のショートストラングルが最も致命的なダメージを受けます。人によっては自己破産となるでしょう。

②のショートストラドルですが、実際問題としては500,000円の利益を得るためにはこの倍のポジションを建てなければならないでしょう。そう考えると-348万円になりますが、それでもショートストラングルよりは被害が少なくて済みます。

③のロングバタフライと④のロングコンドルは損失が限定されているのでテロに対しては強いポジションになります。③と④の関係は②と①の関係とほとんど同じです。

⑤のプット・レシオスプレッドも②と同様SQ勝負で最大利益を狙うのは明らかに夢物語です。実際問題として500,000円の利益を得るためには5倍から10倍のポジションを建てなければ難しいでしょう(これは買い玉の処理をどれだけうまくできるかにかかっているので個人差がかなりあります)。そうなると損失額が825万円~1650万円になってしまい、ショートストラングルに匹敵する被害を被ってしまいます(ただし、コール・レシオスプレッドも同様に仕掛けてこっち側でも買い玉の処理をうまくできるのなら約半分の建て玉で済みます)。

⑥のカレンダースプレッドはガンマショートのポジションで唯一利益が出るパターンです。デルタの損失を補って余りあるほどベガで利益を出せるからです(期近と期先のパリティのイメージを僕自身あまり正確に掴めていないので利益にはならないかもしれませんし、もっと利益が大きくなるかもしれません

)。ただし、②と同様SQ勝負の最大利益は夢物語です。しかし、テロに対しては極めて強いポジションです。⑦のリバースカレンダースプレッドは①と同様に最大利益を狙いやすいポジションです。しかも損失額は①よりはるかに少なく済みます(⑥と同様期近と期先のパリティのイメージを僕自身あまり正確に掴めていないので損失にはならないかもしれませんし、もっと損失が大きくなるかもしれません)。

最後の最後の結びとしてまとめておきます。9.11テロがもう一度起きた場合、①と⑤は致命傷を負いかねません。テロを懸念しておられる方、リスクを取れない方はこのポジションは避けた方が賢明です。しかしその他のポジションに関しては、確かに損失にはなりますが、致命傷には至らないと思います。これらのポジションを組んでいる時点でそれなりの資金は持っておられるだろうと思われるからです(証拠金に余裕を持たずに売りポジション≪③、④は除く≫を持つのはテロ以前の問題としてまずいと思います)。テロ(もしくはそれに準ずる動き)さえ起きなければ利益に持っていける手腕があるのであれば1年以内にテロ以前の資金に戻すことができると思います。そういう方々は起こる確率が極めて低いテロを警戒するよりは起こったら起こったで仕方が無いと割り切っていく方が結果として利回りがよくなるのではないでしょうか。

大雑把な検証で申し訳ありませんが、この辺で締めさせていただきます。今後は色々なポジションの僕なりの考察を記事にしていこうと思っています。次がいつになるかはわかりませんが、暇とやる気ができたら投稿します。

ひとつ、質問なのですがショートストラドルで

175-C 3月限 売り @675円 1枚

となっておりますが、コールでも値上がりするものなんでしょうか。

いつも参考にさせていただき感謝しています。

今回のコメント大変勉強になりました。

私も テロが起こった場合どうなるかシュミレーションをしていましたがここまで具体的に書くとはさすがですね^^

これからも よろしくお願いします。