6年ぶりにTSKに出演しました

2006年2月には

週刊ヤッホーで「がっちりマネー特集」でライフプランについて

6年後の今回は

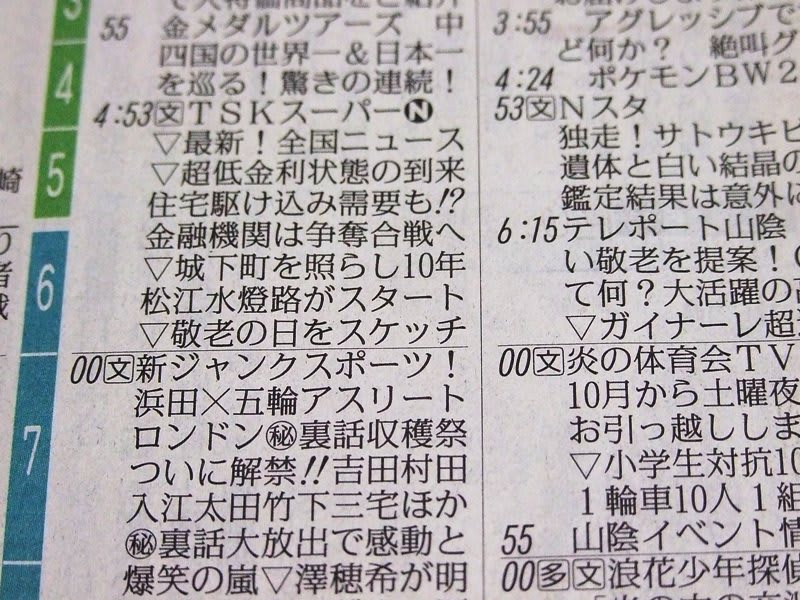

TSKスーパーニュースでの

「超低金利住宅ローン」について

今利用している住宅ローンを借り換えた方が有利なのか?どうだろう?

ファイナンシャルプランナー(FP)に聞いてみよう!のコーナーに

撮影は12日2時間余りで打ち合わせなど含め取材を受けました

現在、銀行は企業向け融資が低迷する中

個人向け住宅ローンに力を入れ

長期金利の低下を背景に金利引き下げ競争が激化しています

10年固定などは都市銀行で1%台前半です

今までマイホームを建て2%台の住宅ローンを借りている人には

この超が付くほどの史上最低の低金利は朗報です

つまり借り換えをすることで返済負担軽減出来るため

大きな家計の節約が可能となります

では具体的な例で見てみましょう

10年前に

新築で3000万円、返済期間は35年、ボーナス返済はなし、元利均等返済

当初ローン金利は2.1%で11年目からは3.5%だったら

10年目までは月々返済額は100,925円

11年目からは月々返済額で117,846円

元金+利息分17,464,914円=借入返済総額は47,464,914円

残り25年の残債元金は23,539,990円となります

更に引き続き当初予定通り返済すると、残り25年間で35,353,914円を返済することになります

そして、10年後の今年に超低金利を利用して残債元金2,360万円にして25年間返済でローンを借り換えると

当初金利を1.6%で11年目から2.1%だったとすると?

10年目までの月々返済額は95,497円

11年目からは月々返済額は98,990円

借入返済総額は29,277,948円になりますので

借り換えしなかった場合の返済総額35,353,914円から新たな返済総額29,277,948円を引くと

なんと6,075,966円も借換によってお安くなります!

驚きですね!

借換に際しては別途諸費用などが掛かりますが・・・如何されますか?

見直したファンドを何に使いますか?

あなたのご家庭の住宅ローン金利は?

借り換えると、損しますか?お得になりますか?

古川FPに相談してみませんか?

★画像は著作権、肖像権を侵害するものではありません。

★画像に著作権、肖像権に申し出があれば即時、削除します。

ホームページが新しく変わりました!FP相談コースを大幅プライスダウン!!!

詳細はサイトをご覧下さい アメブロ始めました→此方はデジタル・トイカメラの写真とFPのつぶやきを・「気ままFPフォトメモ」で

詳細はサイトをご覧下さい アメブロ始めました→此方はデジタル・トイカメラの写真とFPのつぶやきを・「気ままFPフォトメモ」で 古川FPも個人と事業所として応援しています!~リメンバーしまね~

↓ ↓ ↓

が

7月から始まっている...")