中国政府の大規模な資金投入は低迷する中国株市場を下支えするかもしれない。だが、相場上昇と中国の未来にとって安定した土台となるのは、落ち込みが続く住宅市場を立て直すことだろうと、ジャッキー・ウォン。

中国政府が株価下支えの取り組みを強化する考えを示したことを受け、株式市場では主要株価指数の上昇率が数年ぶりの大きさを記録した。

中国政府系ファンドの傘下にある中央匯金投資は6日、上場投資信託(ETF)の保有を拡大すると発表し、それまで急落していた小型株は息を吹き返した。

米ゴールドマン・サックスは5日のリポートで、ここ1カ月の政府系ファンドによる中国株の購入規模は約700億元(約1兆5000億円)との推計を示した。市場を安定させるには少なくとも2000億元が必要だとしている。

中国では株式市場における国家の存在感が大きく、市場で自由に売買できる株式数は比較的少ない。

少なくともしばらくの間は、政府が市場を安定させることはできそうだと、ジャッキー・ウォン。

しかし、株式市場に資金を向けるのが一番良いのだろうか? 答えはほぼ間違いなく「ノー」だとも。

政府が前回株価対策を講じた2015年も、現在と同様に中国の住宅市場は低迷に陥っていた。しかし、決定的な違いがある。

当時は株式市場自体が大きな不安定要因だった。

足元では信用取引残高は前回ピーク時の水準を約40%下回り、減少傾向にある。今回の市場低迷の根底にあるのは信用取引バブルの収縮ではなく、実体経済だ。構造的な成長鈍化、崩壊に向かう不動産市場、政策の不透明感を巡る懸念を映し出していると、ジャッキー・ウォン。

市場を電撃的な急回復に導くためには、とてつもない規模の資金が必要になるだろう。その資金は不動産部門に投入するほうが得策といえると!

すでに購入されたものの建設が未完成のまま放置されているマンションを完成させ、購入者に早期に引き渡すことが、消費者の景況感改善の鍵となる。つまり、比較的財務が健全で規模が大きい不動産開発業者の一部に対して直接資本を注入することが必要になるだろうと、ジャッキー・ウォン。

株式市場に巨額の資金を投入すれば、少なくともしばらくの間は相場下落を食い止められるかもしれない。だがそれは対症療法でしかないだろうと!

中国経済成長の開祖だった鄧小平を継いで、米国に次ぐ第 2位の経済大国にまで成長させてきた共青団派を排除し、おべっか使いの輩で固めた習近平政権。

陥った国内経済不況から脱出できるのでしょうか。

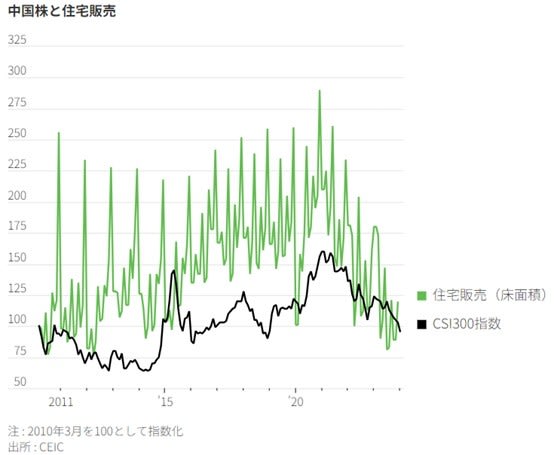

# 冒頭のグラフは、株価と住宅販売床面積推移

スキミアヤポニカ

竹島キャンペーン 島

杉原由美子氏による絵本「メチのいた島」読み聞かせ - YouTube

↓よろしかったら、お願いします。

中国の株価対策、問題の根本解決にならず - WSJ

国家による大規模な市場介入を期待して株価は急伸したが

By ジャッキー・ウォン 2024年2月8日

中国政府の大規模な資金投入は低迷する中国株市場を下支えするかもしれない。だが、相場上昇と中国の未来にとって安定した土台となるのは、落ち込みが続く住宅市場を立て直すことだろう。

中国の株式市場では6日、上海と深センに上場する主要銘柄で構成されるCSI300指数は6日と7日を合わせた2日間の上げが4.5%に達し、小型株を対象とするCSI1000指数は12%高と急伸した。政府が株価下支えの取り組みを強化する考えを示したことを受け、主要株価指数の上昇率が数年ぶりの大きさを記録した。

中国政府系ファンドの傘下にある中央匯金投資は6日、上場投資信託(ETF)の保有を拡大すると発表し、それまで急落していた小型株は息を吹き返した。さらに、習近平国家主席が同日に証券規制当局者らと会談した可能性をブルームバーグ通信が報じ、相場の上昇が加速した。中国国営メディアは7日、中国の証券規制当局トップの辞任を報じた。

米ゴールドマン・サックスは5日のリポートで、ここ1カ月の政府系ファンドによる中国株の購入規模は約700億元(約1兆5000億円)との推計を示した。市場を安定させるには少なくとも2000億元が必要だとしている。

中国では株式市場における国家の存在感が大きく、市場で自由に売買できる株式数は比較的少ない。投資尺度ではすでに株の割安感が示されている。こうしたことを考えれば、少なくともしばらくの間は、政府が市場を安定させることはできそうだ。また、政府が実施できる株価対策は数多くあり、大株主による売却を禁止することもその一つだろう。

数千億元規模の資金を投入するつもりが政府にあるのかどうかはまだはっきりしないが、もし実際にそうであれば、株式市場に資金を向けるのが一番良いのだろうか? 答えはほぼ間違いなく「ノー」だ。

政府が前回株価対策を講じた2015年も、現在と同様に中国の住宅市場は低迷に陥っていた。しかし、決定的な違いがある。

当時は株式市場自体が大きな不安定要因だった。 2015年初めに株式の信用取引が急拡大した。個人投資家だけではなく上場企業も市場に殺到し、国営メディアは熱狂を後押しした。CSI300指数は15年6月にピークに達するまで、1年足らずで2倍以上になった。信用取引残高は2兆3000億元と、5倍以上に膨れ上がった。こうした状況で発生するのが、バブルの収縮に伴い投資家が資金を返済するために株などの資産を売却するといった悪循環だ。

足元では信用取引残高は前回ピーク時の水準を約40%下回り、減少傾向にある。今回の市場低迷の根底にあるのは信用取引バブルの収縮ではなく、実体経済だ。構造的な成長鈍化、崩壊に向かう不動産市場、政策の不透明感を巡る懸念を映し出しているといえる。

市場を電撃的な急回復に導くためには、とてつもない規模の資金が必要になるだろう。その資金は不動産部門に投入するほうが得策といえる。中国の不動産投資は2023年に前年比10%近く減少し、住宅販売額は6%減少した。調査会社の克而瑞(CRIC)によると、中国の不動産開発業者上位100社の住宅販売額は1月に前年同月比34%減少し、少なくとも2020年7月以降で最悪となった。保有する主要資産の価値やリスクに不透明感が漂う中でも、消費者の支出や投資に対する自信は回復するとの見通しもある

すでに購入されたものの建設が未完成のまま放置されているマンションを完成させ、購入者に早期に引き渡すことが、消費者の景況感改善の鍵となる。つまり、比較的財務が健全で規模が大きい不動産開発業者の一部に対して直接資本を注入することが必要になるだろう。こうした業者に同業他社が放置した物件を完成する資金を与えれば、銀行や個人が不動産会社に対する信頼を取り戻すことが期待できる。

必要となる資金は巨額だ。調査会社ガベカル・ドラゴノミクスの昨年11月のリポートによると、未完成のマンションを全て引き渡すための支援に必要な金額は2022年時点でさえ、約1兆元に上ると試算されていた。

が、これは信ぴょう性に欠ける。 2021年半ば以降、株式市場と床面積ベースの住宅販売はおおむね連動して下落している。

株式市場に巨額の資金を投入すれば、少なくともしばらくの間は相場下落を食い止められるかもしれない。だがそれは対症療法でしかないだろう。

---------------------------------------------

ジャッキー・ウォン

アジアのビジネスと市場をカバーするハード・オン・ザ・ストリートのコラムニストです。以前は、香港のジャーナルのマーケットトークレポーターでした。

国家による大規模な市場介入を期待して株価は急伸したが

By ジャッキー・ウォン 2024年2月8日

中国政府の大規模な資金投入は低迷する中国株市場を下支えするかもしれない。だが、相場上昇と中国の未来にとって安定した土台となるのは、落ち込みが続く住宅市場を立て直すことだろう。

中国の株式市場では6日、上海と深センに上場する主要銘柄で構成されるCSI300指数は6日と7日を合わせた2日間の上げが4.5%に達し、小型株を対象とするCSI1000指数は12%高と急伸した。政府が株価下支えの取り組みを強化する考えを示したことを受け、主要株価指数の上昇率が数年ぶりの大きさを記録した。

中国政府系ファンドの傘下にある中央匯金投資は6日、上場投資信託(ETF)の保有を拡大すると発表し、それまで急落していた小型株は息を吹き返した。さらに、習近平国家主席が同日に証券規制当局者らと会談した可能性をブルームバーグ通信が報じ、相場の上昇が加速した。中国国営メディアは7日、中国の証券規制当局トップの辞任を報じた。

米ゴールドマン・サックスは5日のリポートで、ここ1カ月の政府系ファンドによる中国株の購入規模は約700億元(約1兆5000億円)との推計を示した。市場を安定させるには少なくとも2000億元が必要だとしている。

中国では株式市場における国家の存在感が大きく、市場で自由に売買できる株式数は比較的少ない。投資尺度ではすでに株の割安感が示されている。こうしたことを考えれば、少なくともしばらくの間は、政府が市場を安定させることはできそうだ。また、政府が実施できる株価対策は数多くあり、大株主による売却を禁止することもその一つだろう。

数千億元規模の資金を投入するつもりが政府にあるのかどうかはまだはっきりしないが、もし実際にそうであれば、株式市場に資金を向けるのが一番良いのだろうか? 答えはほぼ間違いなく「ノー」だ。

政府が前回株価対策を講じた2015年も、現在と同様に中国の住宅市場は低迷に陥っていた。しかし、決定的な違いがある。

当時は株式市場自体が大きな不安定要因だった。 2015年初めに株式の信用取引が急拡大した。個人投資家だけではなく上場企業も市場に殺到し、国営メディアは熱狂を後押しした。CSI300指数は15年6月にピークに達するまで、1年足らずで2倍以上になった。信用取引残高は2兆3000億元と、5倍以上に膨れ上がった。こうした状況で発生するのが、バブルの収縮に伴い投資家が資金を返済するために株などの資産を売却するといった悪循環だ。

足元では信用取引残高は前回ピーク時の水準を約40%下回り、減少傾向にある。今回の市場低迷の根底にあるのは信用取引バブルの収縮ではなく、実体経済だ。構造的な成長鈍化、崩壊に向かう不動産市場、政策の不透明感を巡る懸念を映し出しているといえる。

市場を電撃的な急回復に導くためには、とてつもない規模の資金が必要になるだろう。その資金は不動産部門に投入するほうが得策といえる。中国の不動産投資は2023年に前年比10%近く減少し、住宅販売額は6%減少した。調査会社の克而瑞(CRIC)によると、中国の不動産開発業者上位100社の住宅販売額は1月に前年同月比34%減少し、少なくとも2020年7月以降で最悪となった。保有する主要資産の価値やリスクに不透明感が漂う中でも、消費者の支出や投資に対する自信は回復するとの見通しもある

すでに購入されたものの建設が未完成のまま放置されているマンションを完成させ、購入者に早期に引き渡すことが、消費者の景況感改善の鍵となる。つまり、比較的財務が健全で規模が大きい不動産開発業者の一部に対して直接資本を注入することが必要になるだろう。こうした業者に同業他社が放置した物件を完成する資金を与えれば、銀行や個人が不動産会社に対する信頼を取り戻すことが期待できる。

必要となる資金は巨額だ。調査会社ガベカル・ドラゴノミクスの昨年11月のリポートによると、未完成のマンションを全て引き渡すための支援に必要な金額は2022年時点でさえ、約1兆元に上ると試算されていた。

が、これは信ぴょう性に欠ける。 2021年半ば以降、株式市場と床面積ベースの住宅販売はおおむね連動して下落している。

株式市場に巨額の資金を投入すれば、少なくともしばらくの間は相場下落を食い止められるかもしれない。だがそれは対症療法でしかないだろう。

---------------------------------------------

ジャッキー・ウォン

アジアのビジネスと市場をカバーするハード・オン・ザ・ストリートのコラムニストです。以前は、香港のジャーナルのマーケットトークレポーターでした。

中国政府が株価下支えの取り組みを強化する考えを示したことを受け、株式市場では主要株価指数の上昇率が数年ぶりの大きさを記録した。

中国政府系ファンドの傘下にある中央匯金投資は6日、上場投資信託(ETF)の保有を拡大すると発表し、それまで急落していた小型株は息を吹き返した。

米ゴールドマン・サックスは5日のリポートで、ここ1カ月の政府系ファンドによる中国株の購入規模は約700億元(約1兆5000億円)との推計を示した。市場を安定させるには少なくとも2000億元が必要だとしている。

中国では株式市場における国家の存在感が大きく、市場で自由に売買できる株式数は比較的少ない。

少なくともしばらくの間は、政府が市場を安定させることはできそうだと、ジャッキー・ウォン。

しかし、株式市場に資金を向けるのが一番良いのだろうか? 答えはほぼ間違いなく「ノー」だとも。

政府が前回株価対策を講じた2015年も、現在と同様に中国の住宅市場は低迷に陥っていた。しかし、決定的な違いがある。

当時は株式市場自体が大きな不安定要因だった。

足元では信用取引残高は前回ピーク時の水準を約40%下回り、減少傾向にある。今回の市場低迷の根底にあるのは信用取引バブルの収縮ではなく、実体経済だ。構造的な成長鈍化、崩壊に向かう不動産市場、政策の不透明感を巡る懸念を映し出していると、ジャッキー・ウォン。

市場を電撃的な急回復に導くためには、とてつもない規模の資金が必要になるだろう。その資金は不動産部門に投入するほうが得策といえると!

すでに購入されたものの建設が未完成のまま放置されているマンションを完成させ、購入者に早期に引き渡すことが、消費者の景況感改善の鍵となる。つまり、比較的財務が健全で規模が大きい不動産開発業者の一部に対して直接資本を注入することが必要になるだろうと、ジャッキー・ウォン。

株式市場に巨額の資金を投入すれば、少なくともしばらくの間は相場下落を食い止められるかもしれない。だがそれは対症療法でしかないだろうと!

中国経済成長の開祖だった鄧小平を継いで、米国に次ぐ第 2位の経済大国にまで成長させてきた共青団派を排除し、おべっか使いの輩で固めた習近平政権。

陥った国内経済不況から脱出できるのでしょうか。

# 冒頭のグラフは、株価と住宅販売床面積推移

スキミアヤポニカ

竹島キャンペーン 島

杉原由美子氏による絵本「メチのいた島」読み聞かせ - YouTube

↓よろしかったら、お願いします。