先程、長らく愛読しているネットの【NIKKEI STYLE】を見ている中で、

『 中高年、収入急減の「5つの崖」 まず役職定年に備え 』と見出しを見たりした。

私は民間会社の中小業のある会社に35年近く勤めて、2004年(平成16年)の秋に定年退職し、

多々の理由で年金生活を始め、早や13年近くになっている。

そして私は、サラリーマン人生に於いて、収入急減の「5つの崖」があったかしら、

と思い馳せながら記事を精読してしまった。

この記事の原文は日本経済新聞の編集委員・田村正之さんが寄稿され、

日本経済新聞・朝刊の2017年7月15日に掲載され、

関連の基幹サイト【NIKKEI STYLE】の2017年7月22日に配信され、

無断であるが転載させて頂く。

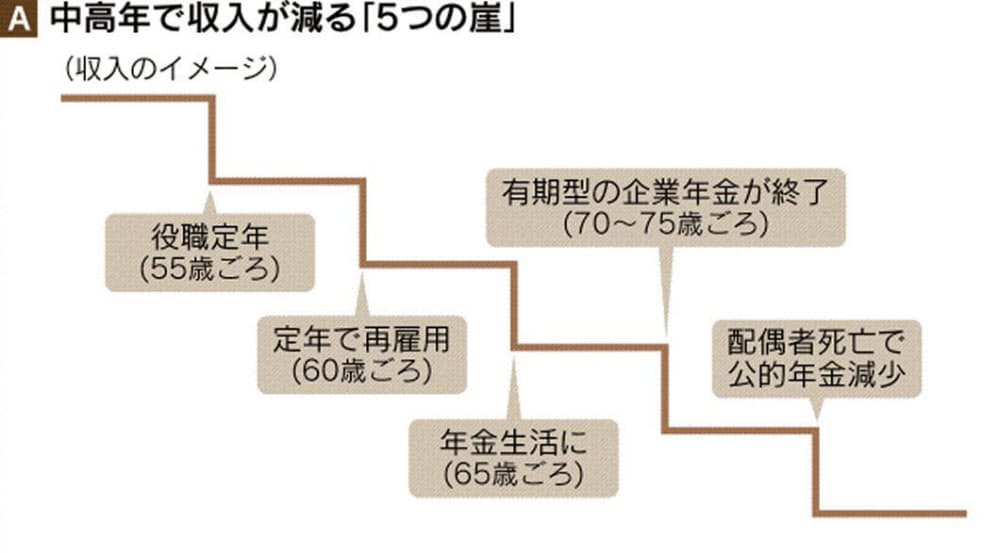

《・・中高年、収入急減の「5つの崖」 まず役職定年に備え

給与や年金などの収入は、現在の水準が、この先も続くとつい考えてしまいがちだ。

しかし実際には、収入が急減しやすい5つの「崖」が存在する。

特に50代半ばで、収入が減る役職定年や70歳以降の有期型企業年金の終了、

配偶者死亡による年金収入減などは、十分意識されていない。

あらかじめ崖の存在を認識して準備しておかないと、思わぬ資金ショートに直面してあわてることになりかねない。

「4年後の役職定年が心配」と話すのは食品会社で働くAさん(51歳)。

Aさんの会社では55歳で役職定年になり、収入が約2割減る。

9年前にマイホームを購入、月14万円のローン返済があるうえ、小学生から高校生まで娘が3人いる。

Aさんは「今でも毎月の収支は赤字で、ボーナスで補填しているのに・・・」という。

☆役職定年、2~3割の賃金削減も

第1の崖である役職定年は、本来の定年が55歳から60歳に移行した1980~90年代に、

人件費の抑制や組織活性化のために、多くの企業が導入した。

関連統計は少ないが、人事院の2007年調査では、500人以上の企業の4割弱が導入。

対象年齢は55歳が最も多く、次いで57歳だった。

役職定年前に比べて、賃金水準が「変わらない」とした企業は、わずか11%。

86%が「下がる」と回答し、うち約8割で「75~99%」、約2割で「50~74%」の水準に下がるとした。

社会保険労務士の井戸美枝氏は「2~3割の賃金削減は珍しくない。

役職定年を考えずにローン返済額や教育費を決めている人も多く、要注意」と話す。

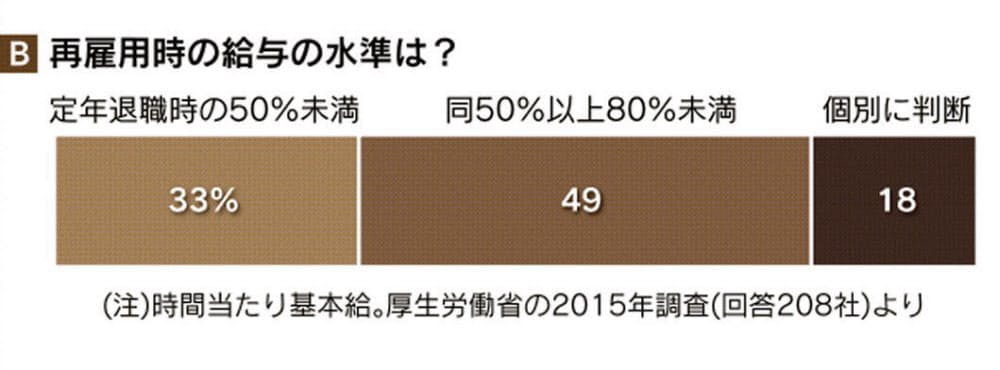

2つ目の崖は定年。

原則65歳までの雇用確保が義務付けられ、多くの企業が再雇用制度を導入するが、

収入は大きく減りがちだ。

厚生労働省の調査によると、5割の企業で再雇用後の基本給が定年時の「50%以上80%未満」の水準に、

3割の企業で「50%未満」に下がる(図B)。

日本労働組合総連合会の「連合・賃金レポート2016」では、

60~64歳男性の年間賃金は、平均385万円(医療業など除く)で、55~59歳時に比べて37%減る。

しかも「減少率は企業により大差があり、5~6割減るという例も多い」(井戸氏)。

勤務先の60歳以降の雇用の仕組みを早めに確かめておきたい。

☆年金生活で、さらに収入減

再雇用が例えば65歳で終わり、公的年金生活に入ると、収入はさらに減る。

3つ目の崖だ。

厚生年金の受給者の平均月額(15年度)は男性の場合、

基礎年金と合わせて約16万6000円。年収で約199万円だ。

妻がずっと専業主婦なら、妻の基礎年金と合わせて200万円台後半だ。

60歳以降も、企業年金があれば生活の支えになる。

しかし、企業年金は、かつてのように終身でもらえるケースが激減しており、

現在は10~15年程度の有期型が多い。

4つ目の崖は、この有期型企業年金の終了だ。

都内の男性Bさん(76歳)は2年前、日課のランニング中に脳梗塞で倒れて、寝たきりになり、

有料老人ホームで介護を受けながら暮らす。

「ただでさえ支出がかさむのに、月に約15万円あった企業年金が、

75歳で打ち切りになり、その後は毎月貯金を取り崩している」

Bさんは「退職時に説明を受けたはずだが、15年間で打ち切りになることを認識していなかった」と話す。

企業年金から支給がある間は、支出も多くなりがち。

ファイナンシャルプランナーの深田晶恵氏は

「企業年金が打ち切られる頃には、貯蓄があまり残っておらず、その後の生活に困る人も多くみられる」と話す。

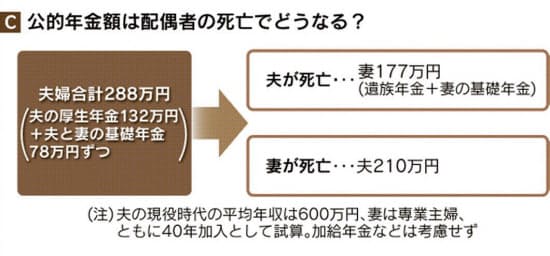

☆配偶者死亡で年金減少

第5の崖は、配偶者の死亡による公的年金の減少だ。

夫の現役時代の平均年収を600万円、妻は専業主婦などとして計算すると、

夫婦ともに生きていれば、受け取る年金額は計288万円(図C)。

月額にして約24万円で、高齢夫婦の無職世帯の平均支出額(27万円程度)を下回る。

夫が先に亡くなると、年金はどれくらい減るのか。

よくある勘違いが、夫の年金総額(厚生年金と基礎年金)の4分の3に相当する金額が

遺族年金として支給されるというもの。

だが実際には、計算に夫の基礎年金部分は含まれない。

この例では厚生年金(132万円)の4分の3に当たる約99万円が遺族年金となる。

これに加えて妻は、自分の基礎年金(78万円)を受け取るが、それでも合計で177万円。

夫婦で受け取れる金額に比べると、約110万円も減ってしまう。

「支出は一人になっても、大幅には減らない。

毎月の赤字幅が、大きくなるのは避けられない」(深田氏)

☆「収入減、家族に宣言を」

専業主婦の妻が先に亡くなった場合は原則、18歳までの子どもがいないと遺族年金は出ないので、

夫は自分の年金だけになる。

減額幅は78万円と比較的小さいが、夫は家事が苦手で外食が増えたり、

家事代行サービスを頼んだりして生活費がかさみがち。

やはり赤字幅は増えやすい。

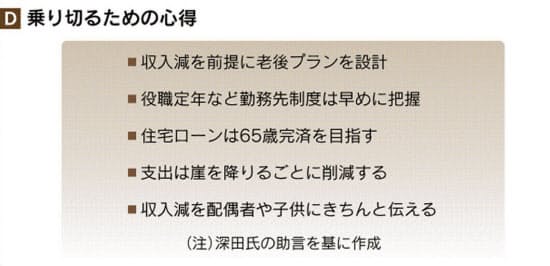

様々な崖を乗り切るには、現在の年収がいつまでも続かないことを認識したうえで

(1)夫婦ともに長く働く

(2)生活を身の丈にあった水準に直す――などして貯蓄をなるべく多く残しておくことが大事だ。

特に(2)に関して深田氏は

「配偶者や子供にみえを張らず、収入が減った場合はきちんと宣言すべきだ」と助言している。

注)記事の原文に、あえて改行を多くした。

私は東京オリンピックが開催された1964年(昭和39)年の秋に、

大学を中退し、アルバイトや契約社員をしながら映画・文學青年の真似事して、やがて敗退して、

やむなくサラリーマンに転進する為に、コンピュータの専門学校で一年ばかり学んだ後、

この当時は映像・音響の大手メーカーの民間会社に、何とか中途入社出来たのは、1970年(昭和45年)年の春であった。

そして配属された音楽事業本部の片隅で勤めていた私は、

まもなくこの中のひとつの大きなレーベルが、外資系のレコード会社として新設され、私も移籍の辞令を受けて、

音楽に直接に関わる制作畑ではなく、商品、情報、経理、営業畑などの部門を異動したりして、

35年近く勤め、2004年〈平成16年〉の秋に定年退職した身である。

こうした中で幾たびもリストラが行われたりし、

やがて1998年〈平成10年〉に音楽業界の売上の主軸となるCDがピークとなり、

この前後は、各レコード会社が社内業務の見直し、組織の大幅な改定、グループ会社内の統廃合、

そして資本による合併などが行われたりした。

これに伴ない、正社員のリストラが行われ、

人事配置転換による他部門の異動、出向、早期退職優遇制度により退職が行われ、リストラ烈風となった。

こうした中で、私の勤めいていた会社も、人事配置転換による他部門の異動、出向、早期退職優遇制度が実施された。

私は1970年(昭和45年)の中途入社した身であったが、

この頃の時代の風潮としては、多くの御方と同様に、この会社で定年の60歳まで

勤め上げ意志を殆どの方たちは共有し、私なりの人生設計を持っていた。

そして激動の1998年(平成10年)の前後は、先輩、同僚、後輩の一部の人が、

やむなく第二の人生を選択し、早期退職優遇制度に申請を出されていたが、

私は定年まで勤め上げる思いが強くあったので、彼等の決断を見送っていた。

やがて私は1999年(平成11年)の新春、出向となった。

もとより出向身分は、会社に直接に貢献できる訳もなく、まぎれなく戦力外なので、

私は都心にある本社に30年近く勤めたが島流しのように放り出され、

屈辱と無念さが入り混じ、私でも失墜感もあり都落ちの無念さを感じたが、

半年後から何とか馴染み、朝は4時45分に起床して、帰宅は早くても夜9時過ぎが多く、奮戦したりした。

出向先は少し遠方地にある各レコード会社が音楽商品のCD、DVDなどを委託している物流会社で、

この中のひとつの物流センターに異動させられて、

販売店からの日々変動の激しい日毎の受注に応じた出荷作業、

或いは返品を含めた商品の出入り、保管などの業務管理を行っていた。

こうした中でセンター長をはじめとする正社員の5名の指示に基づいて、若手の男性の契約社員、アルバイトの10名、

30代と40代の多い女性のパートの120名前後の職場であった。

そしてまもなく、出向先の物流会社も大幅なリストラが実施されたり、

私が30年近く勤めてきた出向元の会社でも、幾たびかリストラ烈風となる中、

私の同僚、後輩の一部が定年前の退社の連絡、或いは葉書で挨拶状を頂いたりし、

私は出向先で2004年〈平成16年〉の秋に、何とか定年退職を迎えられたした。

そして、私は出向身分であったので、何とか烈風から免れたのも事実であり、

定年前の退社された同僚、後輩に少し後ろめたく、退職後の年金生活に入った理由のひとつとなった。

しかしながら根底の実情は、この当時は大企業も盛んにリストラが実施され、

たとえ私が定年後に新たな職場を探しても、これといった突出した技術もない私は、

せいぜい月10万円ぐらいで、雑役業務の職場しか考えられず、

何よりも私なりに、出向先で体力も気力も使い果たしてしまった。

そして私たち夫婦は子供に恵まれなかったので、教育資金も不用であったりし、

程ほどの老後資金がプールできたりし、私は働くことを卒業して、年金生活を始めることとした。

このように私のつたないサラリーマン時代であり、もとより一流大学を卒業され、大企業、中央官庁などに

38年前後を邁進し栄達されたエリートとは、遥かに遠い存在であるが、

私は最期には出向であっても、途中で挫折せずに程ほどの年収を得て勤務でぎたことは、

結果的には幸運の星と思ったりしている。

こうした中、一昨年より家内が家内の母宅に宿泊数が多くなってきたことは、

私にとっては、まさかの出来事のひとつとなっている。

やがて家内の母が『要介護2』となり、長女の家内と家内の妹が交互に、

家内の母宅に宿泊して、家内の母の食事、洗濯、掃除、或いは通院の付き添いなどしている。

こうした事情で、我が家では私が『おひとりさま』の生活が加速されて、

私たち夫婦の年金生活の予定事項が定まることが少なくなり、少し困苦してきたことも事実となっている。

今回、つたないサラリーマン航路を歩んだ私でも、

サラリーマン人生の生涯は、収入急減の「5つの崖」を下り、晩年期を迎える、

と私なりに学んだりした。