. . . Read more

企業の収益というのは、ICに対してどれほどの利益率を持っているのかに集約できます。当該企業の資本調達コストとROICの差が企業の価値創造の源です。このEVAスプレッドがインフレそれに伴う金利上昇に対して十分に大きければ、とにかく利益を拡大すれば、将来CFが増大し、そのNPVは上昇し、よって株主価値が上昇(株価上昇)します。

上記のスプレッドがマイナスだと、会計上の売上をいくら増やしても、(ROI . . . Read more

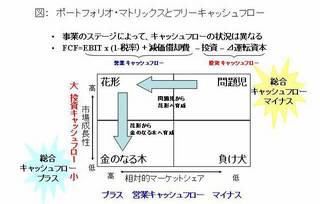

・収益の安定性

・資産の有形性

などを考慮します。

・財務レバレッジのかけ具合で経営成績のボラが高まりますが、経営環境などにてらしあわせ、ふさわしい財務レバレッジを選び出す必要があります。

・また経営成績のボラなどに応じて、ふさわしいファンナンス・リソースを選択する必要があります。

小規模なバイオ企業

→無形資産のウエイトが高い、小さくてリスキーな会社は無借金の経営がよいでしょう。このよ . . . Read more

マーケットが爆下げしているときは、M&Aの企業評価というものも悩ましくなってきます。企業の本源的価値は、マーケットが下がろうが変わらないともいえますが、マーケットが織り込んでいる実体経済の不振というものは、やはり評価対象の将来収益にも影響するわけです。よってDCFのベースとなる事業計画の見直しも検討する必要があるわけです。こうしてみてみると、やはり「事業計画終了時点以降、将来収益は一定で推移するみ . . . Read more

未曽有の金融危機の影響を受けて株式市場が再び低迷している。株価の下落を背景として自社株買いを積極化している企業も多いが、自社株買いを行うと本当に株価は上がるのか?

自社株買いとは、過去に発行し、株式市場に出回っている自社の株式を、時価でお金を払って市場から買い戻すことを言います。これは自社の既存株主に対して一定の金額(通常は株式の時価)を払って株式を買い戻している。つまり、株式と交換に株主から預 . . . Read more

マイクロソフトは2004年7月20日に4年間で総額750億ドルという史上空前の株主還元計画を発表しました。マイクロソフトは1975年の創業来、“配当しない会社”として知られ、株主も、配当よりも再投資によって得られるキャピタルゲインに期待していました。そのため2003年に初めて配当支払いをした際には、驚きをもって迎えられました。

2004年7月に発表されたのは、それまでに行った年間約17億ドルの普 . . . Read more

よく「この事業は赤字だが戦略的に重要なので、是非実施したい」という話を聞く。一般的にはこの様な案件を戦略的赤字案件と呼ぶが、何故事業が赤字なのに実施しなくてはいけないのだろう。

プロジェクトAの現在価値は、この事業から生み出されるCFのNPV(A)であり、赤字ということは NPV(A)<0 ということだ。何故赤字なのに実施しなければならない?この謎を解く鍵がリアルオプション理論である。 . . . Read more

「モジリアニ=ミラー(MM)の命題*1」によれば、企業の価値はB/Sの左側にある資産が生み出すCFの価値によって決定され、B/Sの右側は単に「左側で生み出された企業価値」を投資家に分配する機能しかありません。

これは、あくまで税金のない世界の話です。しかし、現実の世界では借入金の支払利息金利は課税所得から控除されます。これにより支払税金が減少します。これを図示すると図1および図2のとおりとなりま . . . Read more

ファイナンス理論では、「企業価値」は「企業が生み出す将来FCF」を「WACC」で割り戻して計算します。WACCとは、有利子負債コスト(借入金の利回り)と株主資本コスト(株主の期待利回り)の加重平均です。

一方、ファイナンス理論における資産価値評価の中核をなすDCF法では、資産価値は、「その資産が将来生み出すCF」を「そのCFのリスクに大きさに見合った割引率」で割り戻して計算するとしています。

. . . Read more

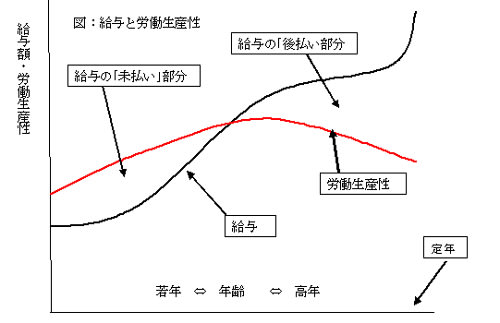

企業は余剰人員を整理(リストラ)し、事業収益を向上させることを目的として「早期退職制度」を実施する。以前は赤字から脱却するために導入することが多かったが、最近では黒字で収益力が高い企業であってもこの制度を導入するところが増えてきている。この早期退職制度とは実施する企業にとってどのような効果をもつのであろうか?

企業から見れば早期退職金制度における割り増し部分は一種の移籍金であり、割り増し退職金を . . . Read more

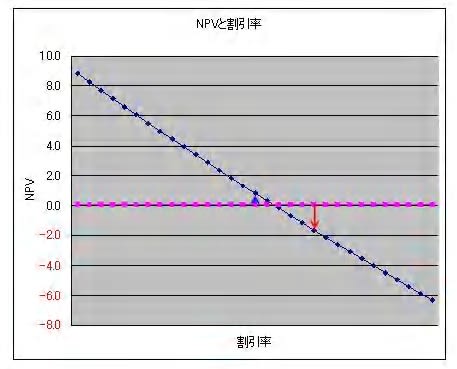

NPV決定に大きく影響する割引率に着眼し、政府が企業の事業投資を促すメカニズムについて考えましょう。NPVとは投資案件の現在価値からその案件実施に必要な初期投資額を差し引いたもので、その案件に投資した場合いくらの付加価値を生み出すかを示す指標です。

さて、投資案件の現在価値は、その投資案件が生み出すCFをそのCFのリスクの大きさに見合った割引率で現在価値に割り戻して計算します。したがって、投資案 . . . Read more

MBO等における株式価値算定書の開示で各社算定書が具体的にどこまで開示しているのか・・・。算定をやっている人は、あんまり細かいところまで開示はしたくないんでしょう。どの算定手法を使用するかは案件ごとの事情があるのでしょうが、採否の理由の開示はあったほうがわかりやすい。

「DCF」では、株式投資リスクプレミアムは何%がいいかとか、将来成長率は何%がいいかなんて部分は神学論争になります。株式価値算定 . . . Read more

Gross profit = 売上総利益

EBITDA =キャッシュ創出力= Gross profit - SGA → P/Lには出てこない(単独でキャッシュベース)

EBIT =営業利益

EBT =税前利益

EBI =長期リスク提供者への分配前の収益性 = NOPLAT → P/Lには出てこない(単独ではキャッシュベースではない)

. . . Read more

ファイナンス理論では、企業価値は、「FCFをWACC」で現在価値に割戻して算出します。ここでWACCとは企業が調達した借入金と株主資本の加重平均コストで、FCFのリスクの大きさを考慮した割引率のことです。また

企業価値(PV)=Σ(FCFn/ (1+WACC)^n)

この式を基にすると、企業価値を増加させるには、

1:分子であるFCFを増やす

2:分母のWACCを引き下げる

3:上記の1と . . . Read more

○顧客本位の罠

旭山動物園では、観る側と観られる側の立場が逆転している!枠にはめられた動物を人間が観るのではなく、枠に嵌められた人間を、自由に動きながら動物が観る。そして、その動物の様子を枠の中から人間が観る。

小菅正夫園長は語る。「旭山動物園ではすべての動物に対して環境エンリッチメントを施し、彼ら(動物たち)が少しでも楽しく暮らしてくれるようにしてきました。すると、彼らの行動に変化が出たので . . . Read more