マイクロソフトは2004年7月20日に4年間で総額750億ドルという史上空前の株主還元計画を発表しました。マイクロソフトは1975年の創業来、“配当しない会社”として知られ、株主も、配当よりも再投資によって得られるキャピタルゲインに期待していました。そのため2003年に初めて配当支払いをした際には、驚きをもって迎えられました。

2004年7月に発表されたのは、それまでに行った年間約17億ドルの普通配当を35億ドルに倍増させた上で、さらに特別一時配当として320億ドル、加えてその後4年間で300億ドルの自社株買いを行うという内容でした。2004年度の日本の上場企業における年間株主還元額(配当金と自己株買いの総額)は8兆円程度でしたので、4年間に渡ってとはいうものの、マイクロソフト1社でそれに匹敵する規模*1の株主還元を行う、と宣言したのでした。

マイクロソフトは米国ナスダック市場に上場していますが、ナスダック上場の企業、とりわけIT系の企業は、配当を行わずに資金は将来への投資にまわすことで、成長を加速し、株価の上昇で株主へ報いるという企業がほとんどでした。その中でも特に群を抜く高成長企業であったマイクロソフトに何が起きたのでしょう?

○ 配当は株主に対する利益の分配

そもそも企業は何のために配当を行うのでしょうか。配当は株主に対する利益の分配です。当期純利益に対する配当総額の割合を「配当性向」、 自社株買いも含めた株主還元総額の当期純利益に対する割合を「総還元性向」と呼んでいます。いずれも利益をその権利者である株主にどの程度、還元しているかの指標です。日本の上場企業の配当性向は2004年の23%以降、着実に上昇し、2008年には42%と欧米企業の30%~40%を超えました。しかしそれまでは長い間20%台に低迷し、これをもって日本企業は株主還元に積極的ではない、株主を軽視していると言った論評が多くありました。

企業は株主に利益を還元すべきなのだろうか。還元すべきとすれば、それでは何%の配当性向が適当なのであろうか。この答えを解くカギが、ファイナンス理論で使う「FCF」である。

FCFは、企業が保有する資産・事業が生み出したCFから、企業が成長していくために必要な二つの投資(①設備投資のように 企業が将来成長していくために必要な投資、そして②企業規模の拡大にともなって増加する運転資本への追加投資)を控除した後に残るCFです。

これはいわば企業として手元に残しておく必要のない、つまり「使い道のない余剰キャッシュ」をあらわします。

では、このFCFを投資家に返還せずにおくと、どうなるかというと、B/Sに現預金が積み上がっていくことになりますなお、有利子負債がある場合には、当然のことながらキャッシュはまず利子の支払いそして必要に応じて借入金本体の返済に充てられ、その残額がB/Sにキャッシュとして積み上がっていきます。

マイクロソフトは、この大還元計画を発表した時点の前年度期末(2004年6月末)現在で、約605億ドルの現預金(短期投資を含む)を保有していました。 同時点での総資産額が943億ドルであったので、なんと総資産の64%が現預金だったのです。

なお、同社は、2004年6月期に368億ドルの売上高に 対して81億ドルの当期純利益、そして112億ドルのキャッシュ(会計上の営業CFと投資CFの合計額)を生み出していました。この 経営状況が持続し、また年間配当金総額が従来どおり約17億ドルとすれば、毎年100億ドル近い現預金がB/Sに積みあがっていく計算となります。

FCFは以下の式で計算される。

FCF = EBIT x (1-税率) + 減価償却費 – 投資 – 運転資本の増加額

(※ EBIT: 支払利息・税金控除前利益)

この式の前半部分である「EBIT x (1-税率) + 減価償却費」は、企業が事業から生み出したCFです。後半は先述した二つの投資、つまり企業として継続して成長していくために必要な設備投資やその他の事業投資といった投資、そして事業規模が拡大するにつれて拡大していく運転資本(事業運営から発生する資金の収支ずれ)の対前年度の増加額です。

これらの資金は取っておかなくてはなりません。この二つの投資を行ったうえでなお資金が余れば、それは余剰キャッシュであり、特段の理由がない限り手元に おいておく必要がないことになります。この余剰キャッシュは企業として使い道がなければ投資家に返還すべきもので、有利子負債の返済や株主への還元(配当や自己株式の取得)に振り向けられます。

したがって、有利負債をゼロと想定した場合に1年間の利益からみて「株主に還元できる最大金額」は年間のFCFの金額となります。つまり、配当性向や総還元性向がどうなるかはFCFの程度によるのです。例えば利益が大きかったとしても、ワーキングキャピタルへの投資額が大きくFCFが少ない場合は、株主へ回せる分は少なくなるので、配当性向や総還元性向は小さくならざるをえません。

○ 株主への利益還元計画は企業の成長ステージごとに異なる

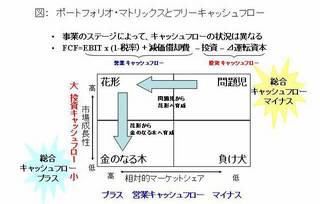

それではFCF企業の成長段階には何らかの相関性があるのでしょうか。これは、FCF計算式の前半部分(企業が事業から生み出したキャッシュフロー)と後半部分(二つの投資)の関係でわかります。

まず、企業が設立された当初は、売上高もほとんどなく(つまり計算式の前半部分は赤字もしくは黒字であっても極めて小さい)、一方で、後半部分は大きな先行投資を行わねばなりません。そのため前半が小さくプラスで、後半が大きくマイナスとなり、全体で見るとFCFは大きな赤字となります。この段階では配当どころか増資や借入等による追加資金調達が必要となります。

これがBCGの「ポートフォリオ・マトリックス」でいうところの「問題児」のフェーズです。

企業が順調に成長し、売り上げ規模も大きくなってくると、前半部分のキャッシュフローの黒字幅が大きくなっていく一方、後半部分の二つの投資額の増加率も一巡し、FCFは均衡化してきます。つまり前半プラス、後半のマイナス幅も小さくなります。これが「花形(スター)」のフェーズです。

さらに企業が成長(成熟)していくと、前半部分のキャッシュフローの黒字幅がさらに大きくなっていく一方で、後半部分の二つの投資額は頭打ちもしくは減少を始め、FCFの黒字幅は拡大していきます。前半は大きくプラスまた後半はほとんどマイナスがなくなります。これが「金のなる木(キャッシュ・カウ)」のフェーズです。

したがって設立して間もなく、したがって売上高規模も小さく、大きな先行投資を行わなくてはいけない「問題児」フェーズにある企業は、社内に将来の成長のための投資案件を多数抱えていることから、事業から生み出したキャッシュ(さらに増資もしくは借入によって資金を追加調達)はすべて投資に振り向けざるをえません。このため、配当するだけのキャッシュはないし、投資家も配当よりは、企業経営者が企業成長につながる投資に資金を回し企業価値を増大(とこれによる株式時価総額の増大)させていくことを期待しています。

したがって、この問題児フェーズにある企業は配当をするだけのキャッシュもなく、また配当をすべきではありません。

事業が順調にすすみ「花形(スター)」フェーズに入ってくると、FCFは赤字から均衡状態になっていきます。このような状態においては、企業としては社内に配当の原資はないが、資本構成上、必要(つまり最適資本構成に近づけるために、借入金を増やし自己資本を減らす)であれば借入金を行って配当もしくは自社株式の取得を行うことは可能です。また、借入金の節税効果によって企業価値を増加させるという点でファイナンス理論にもかなっています。

さらに企業が成熟していくと投資必要額以上にキャッシュが生み出され、行き場のなくなったキャッシュは社内に現預金として積みあがっていくことになります。近い将来、買収や大型設備投資に充てる目論見があるなら別であるが、そうでなければ余剰キャッシュと考えて、手許に置かず投資家に還元すべきです。マイクロソフトはまさにこのような状況にあるわけで、株主への利益還元計画は成長企業から成熟企業に移行したという経営陣の認識を反映したものです。

配当や自社株式の取得、そしてそれらの当期純利益に対する比率(配当性向や総還元性向)はFCFの状況によって規定されるもので、企業の成長段階によって変化していきます。配当性向や総還元性向の目標値をIR資料に明記する企業が増えてきていることは好ましいことですが、その目標値の根拠まで記載している企業は極めて少ないです。

企業は自社の中長期的な事業構造とそれにもとづく当期純利益そしてFCF額を試算した上で、中長期的な総還元性向の目標値を設定すべきです。これは経営者に、自社が成長段階のどのフェーズに位置しているのか常に反省させる効果を持ちます。

2004年7月に発表されたのは、それまでに行った年間約17億ドルの普通配当を35億ドルに倍増させた上で、さらに特別一時配当として320億ドル、加えてその後4年間で300億ドルの自社株買いを行うという内容でした。2004年度の日本の上場企業における年間株主還元額(配当金と自己株買いの総額)は8兆円程度でしたので、4年間に渡ってとはいうものの、マイクロソフト1社でそれに匹敵する規模*1の株主還元を行う、と宣言したのでした。

マイクロソフトは米国ナスダック市場に上場していますが、ナスダック上場の企業、とりわけIT系の企業は、配当を行わずに資金は将来への投資にまわすことで、成長を加速し、株価の上昇で株主へ報いるという企業がほとんどでした。その中でも特に群を抜く高成長企業であったマイクロソフトに何が起きたのでしょう?

○ 配当は株主に対する利益の分配

そもそも企業は何のために配当を行うのでしょうか。配当は株主に対する利益の分配です。当期純利益に対する配当総額の割合を「配当性向」、 自社株買いも含めた株主還元総額の当期純利益に対する割合を「総還元性向」と呼んでいます。いずれも利益をその権利者である株主にどの程度、還元しているかの指標です。日本の上場企業の配当性向は2004年の23%以降、着実に上昇し、2008年には42%と欧米企業の30%~40%を超えました。しかしそれまでは長い間20%台に低迷し、これをもって日本企業は株主還元に積極的ではない、株主を軽視していると言った論評が多くありました。

企業は株主に利益を還元すべきなのだろうか。還元すべきとすれば、それでは何%の配当性向が適当なのであろうか。この答えを解くカギが、ファイナンス理論で使う「FCF」である。

FCFは、企業が保有する資産・事業が生み出したCFから、企業が成長していくために必要な二つの投資(①設備投資のように 企業が将来成長していくために必要な投資、そして②企業規模の拡大にともなって増加する運転資本への追加投資)を控除した後に残るCFです。

これはいわば企業として手元に残しておく必要のない、つまり「使い道のない余剰キャッシュ」をあらわします。

では、このFCFを投資家に返還せずにおくと、どうなるかというと、B/Sに現預金が積み上がっていくことになりますなお、有利子負債がある場合には、当然のことながらキャッシュはまず利子の支払いそして必要に応じて借入金本体の返済に充てられ、その残額がB/Sにキャッシュとして積み上がっていきます。

マイクロソフトは、この大還元計画を発表した時点の前年度期末(2004年6月末)現在で、約605億ドルの現預金(短期投資を含む)を保有していました。 同時点での総資産額が943億ドルであったので、なんと総資産の64%が現預金だったのです。

なお、同社は、2004年6月期に368億ドルの売上高に 対して81億ドルの当期純利益、そして112億ドルのキャッシュ(会計上の営業CFと投資CFの合計額)を生み出していました。この 経営状況が持続し、また年間配当金総額が従来どおり約17億ドルとすれば、毎年100億ドル近い現預金がB/Sに積みあがっていく計算となります。

FCFは以下の式で計算される。

FCF = EBIT x (1-税率) + 減価償却費 – 投資 – 運転資本の増加額

(※ EBIT: 支払利息・税金控除前利益)

この式の前半部分である「EBIT x (1-税率) + 減価償却費」は、企業が事業から生み出したCFです。後半は先述した二つの投資、つまり企業として継続して成長していくために必要な設備投資やその他の事業投資といった投資、そして事業規模が拡大するにつれて拡大していく運転資本(事業運営から発生する資金の収支ずれ)の対前年度の増加額です。

これらの資金は取っておかなくてはなりません。この二つの投資を行ったうえでなお資金が余れば、それは余剰キャッシュであり、特段の理由がない限り手元に おいておく必要がないことになります。この余剰キャッシュは企業として使い道がなければ投資家に返還すべきもので、有利子負債の返済や株主への還元(配当や自己株式の取得)に振り向けられます。

したがって、有利負債をゼロと想定した場合に1年間の利益からみて「株主に還元できる最大金額」は年間のFCFの金額となります。つまり、配当性向や総還元性向がどうなるかはFCFの程度によるのです。例えば利益が大きかったとしても、ワーキングキャピタルへの投資額が大きくFCFが少ない場合は、株主へ回せる分は少なくなるので、配当性向や総還元性向は小さくならざるをえません。

○ 株主への利益還元計画は企業の成長ステージごとに異なる

それではFCF企業の成長段階には何らかの相関性があるのでしょうか。これは、FCF計算式の前半部分(企業が事業から生み出したキャッシュフロー)と後半部分(二つの投資)の関係でわかります。

まず、企業が設立された当初は、売上高もほとんどなく(つまり計算式の前半部分は赤字もしくは黒字であっても極めて小さい)、一方で、後半部分は大きな先行投資を行わねばなりません。そのため前半が小さくプラスで、後半が大きくマイナスとなり、全体で見るとFCFは大きな赤字となります。この段階では配当どころか増資や借入等による追加資金調達が必要となります。

これがBCGの「ポートフォリオ・マトリックス」でいうところの「問題児」のフェーズです。

企業が順調に成長し、売り上げ規模も大きくなってくると、前半部分のキャッシュフローの黒字幅が大きくなっていく一方、後半部分の二つの投資額の増加率も一巡し、FCFは均衡化してきます。つまり前半プラス、後半のマイナス幅も小さくなります。これが「花形(スター)」のフェーズです。

さらに企業が成長(成熟)していくと、前半部分のキャッシュフローの黒字幅がさらに大きくなっていく一方で、後半部分の二つの投資額は頭打ちもしくは減少を始め、FCFの黒字幅は拡大していきます。前半は大きくプラスまた後半はほとんどマイナスがなくなります。これが「金のなる木(キャッシュ・カウ)」のフェーズです。

したがって設立して間もなく、したがって売上高規模も小さく、大きな先行投資を行わなくてはいけない「問題児」フェーズにある企業は、社内に将来の成長のための投資案件を多数抱えていることから、事業から生み出したキャッシュ(さらに増資もしくは借入によって資金を追加調達)はすべて投資に振り向けざるをえません。このため、配当するだけのキャッシュはないし、投資家も配当よりは、企業経営者が企業成長につながる投資に資金を回し企業価値を増大(とこれによる株式時価総額の増大)させていくことを期待しています。

したがって、この問題児フェーズにある企業は配当をするだけのキャッシュもなく、また配当をすべきではありません。

事業が順調にすすみ「花形(スター)」フェーズに入ってくると、FCFは赤字から均衡状態になっていきます。このような状態においては、企業としては社内に配当の原資はないが、資本構成上、必要(つまり最適資本構成に近づけるために、借入金を増やし自己資本を減らす)であれば借入金を行って配当もしくは自社株式の取得を行うことは可能です。また、借入金の節税効果によって企業価値を増加させるという点でファイナンス理論にもかなっています。

さらに企業が成熟していくと投資必要額以上にキャッシュが生み出され、行き場のなくなったキャッシュは社内に現預金として積みあがっていくことになります。近い将来、買収や大型設備投資に充てる目論見があるなら別であるが、そうでなければ余剰キャッシュと考えて、手許に置かず投資家に還元すべきです。マイクロソフトはまさにこのような状況にあるわけで、株主への利益還元計画は成長企業から成熟企業に移行したという経営陣の認識を反映したものです。

配当や自社株式の取得、そしてそれらの当期純利益に対する比率(配当性向や総還元性向)はFCFの状況によって規定されるもので、企業の成長段階によって変化していきます。配当性向や総還元性向の目標値をIR資料に明記する企業が増えてきていることは好ましいことですが、その目標値の根拠まで記載している企業は極めて少ないです。

企業は自社の中長期的な事業構造とそれにもとづく当期純利益そしてFCF額を試算した上で、中長期的な総還元性向の目標値を設定すべきです。これは経営者に、自社が成長段階のどのフェーズに位置しているのか常に反省させる効果を持ちます。