「フィンテック革命の衝撃」(平凡社新書 藤田勉 2017/4)を読みました(読了)。以下気になるところを検討していきます。

①シェアリングエコノミーが進展していく中で、ブロックチェーンの活用余地は高い(68p)。

日本でも数年で1,000億市場へ、シェア経済は既存ビジネスを殺すのか?(ビジネス+IT 2017年12月04日)

ブロックチェーンがもたらす万人のためのシェアリングエコノミー(FUJITSU JOURNAL 2017年12月15日)

ライドシェアなんかやったら、虎の子の自動車産業がヤバイと思うかもしれませんが、どうせやるならさっさとやった方がいいとも言えます。トヨタは自動車ローンを提供するトヨタファイナンスもやっています。米トヨタがライドシェア向けコネクト企業と提携した(Response)のもその布石なのかもしれません。

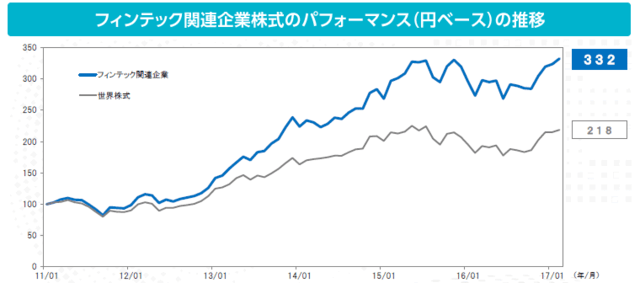

②フィンテック事業で現在最大の利益をあげているのがSBIホールディングス(111p)。

急成長する日本・アジアのフィンテック企業へ厳選投資!「SBI日本・アジアフィンテック株式ファンド」登場!(SBI証券)

進化するAIと、最新テクノロジー!高リターンを狙うなら?(SBI証券)

株は儲からないイメージはあると思います。でも右肩上がりの市場の株を長期保有すれば、悪くないパフォーマンスを得られる可能性は高いのではないかと思います(サブプライムローンやビットコインのようにある日突然破裂しても責任は持ちませんので悪しからず。古くはアジア通貨危機なんてものもありましたね。分散投資が重要でしょう)。

株の長期投資で有名なのはウォーレン・バフェット氏のバークシャー・ハサウェイです(バークシャー・ハサウェイ社の株を買いたい(i-株.com)(>1965年にウォーレン・バフェット氏がバークシャー・ハサウェイの経営権を握ってから2010年までの約45年間に、ダウ平均株価の上昇率が約1400%超だったのに対し、バークシャー・ハサウェイの株価は約82万%超という桁外れの上昇をみせました。(運用成績としては複利計算で約20%のリターンを40年以上に渡って出していることになります))。SBIホールディングスの株が日本においてはあるいは長期保有に適した株になるのかもしれません(SBIホールディングス みんなの株式)(くれぐれも自己責任でお願いします)。

日本の株が持続的に上がるような状況が定着すれば、停滞は脱したと言われるようになるんでしょうね。

③日本の製造業の金融事業は高収益なのだそうです。トヨタ然り日産然りホンダ然りで金融で儲けるためというより車を売るための金融事業が成功しているようです。ゆえに本業がシッカリしていることが大切だとは思いますが、これからは自動車保険が要注目かもしれません(122p)。

トヨタのコネクティッドカー向けに国内初の運転挙動反映型テレマティクス自動車保険を開発(トヨタ 2017年11月08日)

テレマティクス保険とは?(チューリヒ保険会社)

>テレマティクスとは、カーナビをはじめとした情報端末を利用して電子メールを送受信したり、交通渋滞情報を受信したりする最先端のテクノロジーをさすものです。安全運転につなげられる点や、運転者ごとの特性から事故のリスクが測れるようになったことで注目を集め、保険会社がこの特徴を活かした保険を提供するようになりました。

>テレマティクス保険は、ヨーロッパやアメリカの先進国では既に認知が高まっている保険サービスです。とはいえ、まだ新しい保険で国土交通省の発表によれば、現在イタリアやイギリスでは普及率が10%程度。しかし、今後2020年には欧米の自動車保険加入者のうち約3割がテレマティクス保険の加入者となる見通しであるとしています。

>普及の理由は、保険料が自身の運転技術によって減額される仕組みがお得に感じられることや、保険料の算出方法が明確であり、よりフィットした保険料が適用されることが挙げられます。また、テレマティクス保険に加入していると、安全運転の意識が高まり、交通事故の抑制にもつながるため、どの国でも政府が奨励しているという背景も認知が高まっている理由の一つです。

自動運転もありますがレベル4やレベル5に至るのはまだ先です。運転者の技術はまだまだ必要な訳で、テレマティクス保険なら、安全運転の意識が高まり、運転技術により保険料の減額もあります。いいことづくめのようにも見えますし、今後成長していくのかもしれません。自動車を知り尽くしている自動車会社が本気で自動車保険をやったら、かなりいいものが出来るのかも知れませんね。技術開発した本人が一番良く知っているという。

④日本の投資商品は高コスト体質(151p)。

実はこれが一番指摘したかったことなのですが、日本の投信の年経費は1.5%ですが、アメリカでは0.05%前後の低コスト投信が資産額上位を占めるのだそうです。経費がかかると、儲かるのは証券会社だけになりますね。アホくさくて誰も株をやりたくないということになります。経費がかからなければかからないほど良い証券会社だと言っていいのではないかと思います。アメリカの金融はITに投資しており、日本の金融はメンテナンス中心なのだそうですが、日本はまだまだぬるま湯なのであり、顧客利益の最優先で金融機関が経費を劇的に下げた時が、民間主導で株価が持続的に上がる時になるのかもしれません。デフレでタンス預金が増えるように、国民は馬鹿ではありませんから、儲からないことはしないと考える必要があります。手数料ビジネスが横行する限りは日本株はアホくさいと思われても仕方ないような気はしますよね。残念ながら証券会社の人は今後を考える必要はあるかもしれませんが、世の中にはどうしようもないことはあるのだと思います(ウォール街を襲うAIリストラの嵐 2017年8月3日(木)17時00分)。悪の巣窟とも言われるウォール街もそんな感じのようです。

①シェアリングエコノミーが進展していく中で、ブロックチェーンの活用余地は高い(68p)。

日本でも数年で1,000億市場へ、シェア経済は既存ビジネスを殺すのか?(ビジネス+IT 2017年12月04日)

ブロックチェーンがもたらす万人のためのシェアリングエコノミー(FUJITSU JOURNAL 2017年12月15日)

ライドシェアなんかやったら、虎の子の自動車産業がヤバイと思うかもしれませんが、どうせやるならさっさとやった方がいいとも言えます。トヨタは自動車ローンを提供するトヨタファイナンスもやっています。米トヨタがライドシェア向けコネクト企業と提携した(Response)のもその布石なのかもしれません。

②フィンテック事業で現在最大の利益をあげているのがSBIホールディングス(111p)。

急成長する日本・アジアのフィンテック企業へ厳選投資!「SBI日本・アジアフィンテック株式ファンド」登場!(SBI証券)

進化するAIと、最新テクノロジー!高リターンを狙うなら?(SBI証券)

株は儲からないイメージはあると思います。でも右肩上がりの市場の株を長期保有すれば、悪くないパフォーマンスを得られる可能性は高いのではないかと思います(サブプライムローンやビットコインのようにある日突然破裂しても責任は持ちませんので悪しからず。古くはアジア通貨危機なんてものもありましたね。分散投資が重要でしょう)。

株の長期投資で有名なのはウォーレン・バフェット氏のバークシャー・ハサウェイです(バークシャー・ハサウェイ社の株を買いたい(i-株.com)(>1965年にウォーレン・バフェット氏がバークシャー・ハサウェイの経営権を握ってから2010年までの約45年間に、ダウ平均株価の上昇率が約1400%超だったのに対し、バークシャー・ハサウェイの株価は約82万%超という桁外れの上昇をみせました。(運用成績としては複利計算で約20%のリターンを40年以上に渡って出していることになります))。SBIホールディングスの株が日本においてはあるいは長期保有に適した株になるのかもしれません(SBIホールディングス みんなの株式)(くれぐれも自己責任でお願いします)。

日本の株が持続的に上がるような状況が定着すれば、停滞は脱したと言われるようになるんでしょうね。

③日本の製造業の金融事業は高収益なのだそうです。トヨタ然り日産然りホンダ然りで金融で儲けるためというより車を売るための金融事業が成功しているようです。ゆえに本業がシッカリしていることが大切だとは思いますが、これからは自動車保険が要注目かもしれません(122p)。

トヨタのコネクティッドカー向けに国内初の運転挙動反映型テレマティクス自動車保険を開発(トヨタ 2017年11月08日)

テレマティクス保険とは?(チューリヒ保険会社)

>テレマティクスとは、カーナビをはじめとした情報端末を利用して電子メールを送受信したり、交通渋滞情報を受信したりする最先端のテクノロジーをさすものです。安全運転につなげられる点や、運転者ごとの特性から事故のリスクが測れるようになったことで注目を集め、保険会社がこの特徴を活かした保険を提供するようになりました。

>テレマティクス保険は、ヨーロッパやアメリカの先進国では既に認知が高まっている保険サービスです。とはいえ、まだ新しい保険で国土交通省の発表によれば、現在イタリアやイギリスでは普及率が10%程度。しかし、今後2020年には欧米の自動車保険加入者のうち約3割がテレマティクス保険の加入者となる見通しであるとしています。

>普及の理由は、保険料が自身の運転技術によって減額される仕組みがお得に感じられることや、保険料の算出方法が明確であり、よりフィットした保険料が適用されることが挙げられます。また、テレマティクス保険に加入していると、安全運転の意識が高まり、交通事故の抑制にもつながるため、どの国でも政府が奨励しているという背景も認知が高まっている理由の一つです。

自動運転もありますがレベル4やレベル5に至るのはまだ先です。運転者の技術はまだまだ必要な訳で、テレマティクス保険なら、安全運転の意識が高まり、運転技術により保険料の減額もあります。いいことづくめのようにも見えますし、今後成長していくのかもしれません。自動車を知り尽くしている自動車会社が本気で自動車保険をやったら、かなりいいものが出来るのかも知れませんね。技術開発した本人が一番良く知っているという。

④日本の投資商品は高コスト体質(151p)。

実はこれが一番指摘したかったことなのですが、日本の投信の年経費は1.5%ですが、アメリカでは0.05%前後の低コスト投信が資産額上位を占めるのだそうです。経費がかかると、儲かるのは証券会社だけになりますね。アホくさくて誰も株をやりたくないということになります。経費がかからなければかからないほど良い証券会社だと言っていいのではないかと思います。アメリカの金融はITに投資しており、日本の金融はメンテナンス中心なのだそうですが、日本はまだまだぬるま湯なのであり、顧客利益の最優先で金融機関が経費を劇的に下げた時が、民間主導で株価が持続的に上がる時になるのかもしれません。デフレでタンス預金が増えるように、国民は馬鹿ではありませんから、儲からないことはしないと考える必要があります。手数料ビジネスが横行する限りは日本株はアホくさいと思われても仕方ないような気はしますよね。残念ながら証券会社の人は今後を考える必要はあるかもしれませんが、世の中にはどうしようもないことはあるのだと思います(ウォール街を襲うAIリストラの嵐 2017年8月3日(木)17時00分)。悪の巣窟とも言われるウォール街もそんな感じのようです。