おはようございます。FP牛込伸幸です。

「絵は4歳から5歳の子どもがいちばんうまい。

大きくなると、うまく書きたい、人に見られているという感覚が出てきてしまう。

画家は4歳から5歳の頃の気持ちにいかに近づけるかだ。」

昨日、BSで画家の故岡本太郎さんが語っていた内容です。

なるほどなあと思いました。年長さんの長女の絵はたしかに「うまい」んです。

タッチと色使いが大胆です。

この考え方はいろいろなことに使えるなあと思いました。

とりあえず長女の絵を保存しておこうと(笑)

■投信の損切り、決断は?

日経新聞に質問コーナーがありました。

以下、要約します。

--------------------------------------------------------------

Q.

値下がりした投資信託を保有。

長男が2年後、次男が5年後に大学進学予定。

投資信託を損切り(売却)した方がいいでしょうか?

A.

特に長男の資金は2年後と近いので、

預貯金で不足するようであれば損切りという選択も。

--------------------------------------------------------------

リーマンショックの影響でこのような悩みを抱えている方は多いと思います。

いい感じで値上がりしていたので、そのままにしていたら・・・ということでしょう。

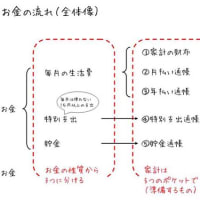

ただ、お金は使う時期によって、分けて管理する必要があります。

①流動性資金(いつでも使える。普通預金など)

②安定性資金(使う予定があるがすぐではない。定期預金など)

③収益性資金(かなり先まで使う予定がない。投資信託・外貨預金など)

特に③の対応が難しいところ。

質問のように、2年後に長男の大学進学資金として必要で、

①②の資金で不足するようであれば、③の資金は②に移しておく必要があります。

教育資金は使う時期が先であれば③で運用する選択肢もありとされます。

ただ、使う時期が近づいたら、タイミングをみて②に移す必要があるのです。

使う時期が近いとは、一般に5年と言われます。

5年前になったら、タイミングをみてお金を移します。

使いたいときに、大きく値下がりして、足りなかったでは困るので。

ただ、この5年もその方の投資経験によります。

自分は3年でいいなという方もいれば、10年ないと不安という方もいます。

また、この感覚のない方はまだまだ経験不足ですから、

まとまったお金を投資信託のような値動きのある商品に投資すべきではありません。

(乗用車しか運転したことのない人が、大型トレーラーを運転するようなものです)

投資したいなら、最近は1万円あれば、つみたてで分散投資もできますから、

この辺りから経験を積んだ方がいいでしょう。

昔から言われますが、わからないもの、自分でコントロールできないものには、

手を出さないことですね。

牛込伸幸FP事務所

http://www.fpushi.com/

「絵は4歳から5歳の子どもがいちばんうまい。

大きくなると、うまく書きたい、人に見られているという感覚が出てきてしまう。

画家は4歳から5歳の頃の気持ちにいかに近づけるかだ。」

昨日、BSで画家の故岡本太郎さんが語っていた内容です。

なるほどなあと思いました。年長さんの長女の絵はたしかに「うまい」んです。

タッチと色使いが大胆です。

この考え方はいろいろなことに使えるなあと思いました。

とりあえず長女の絵を保存しておこうと(笑)

■投信の損切り、決断は?

日経新聞に質問コーナーがありました。

以下、要約します。

--------------------------------------------------------------

Q.

値下がりした投資信託を保有。

長男が2年後、次男が5年後に大学進学予定。

投資信託を損切り(売却)した方がいいでしょうか?

A.

特に長男の資金は2年後と近いので、

預貯金で不足するようであれば損切りという選択も。

--------------------------------------------------------------

リーマンショックの影響でこのような悩みを抱えている方は多いと思います。

いい感じで値上がりしていたので、そのままにしていたら・・・ということでしょう。

ただ、お金は使う時期によって、分けて管理する必要があります。

①流動性資金(いつでも使える。普通預金など)

②安定性資金(使う予定があるがすぐではない。定期預金など)

③収益性資金(かなり先まで使う予定がない。投資信託・外貨預金など)

特に③の対応が難しいところ。

質問のように、2年後に長男の大学進学資金として必要で、

①②の資金で不足するようであれば、③の資金は②に移しておく必要があります。

教育資金は使う時期が先であれば③で運用する選択肢もありとされます。

ただ、使う時期が近づいたら、タイミングをみて②に移す必要があるのです。

使う時期が近いとは、一般に5年と言われます。

5年前になったら、タイミングをみてお金を移します。

使いたいときに、大きく値下がりして、足りなかったでは困るので。

ただ、この5年もその方の投資経験によります。

自分は3年でいいなという方もいれば、10年ないと不安という方もいます。

また、この感覚のない方はまだまだ経験不足ですから、

まとまったお金を投資信託のような値動きのある商品に投資すべきではありません。

(乗用車しか運転したことのない人が、大型トレーラーを運転するようなものです)

投資したいなら、最近は1万円あれば、つみたてで分散投資もできますから、

この辺りから経験を積んだ方がいいでしょう。

昔から言われますが、わからないもの、自分でコントロールできないものには、

手を出さないことですね。

牛込伸幸FP事務所

http://www.fpushi.com/