追記 2018.12.3

11月末までの、今年の買入実績と、2010年以降の年別買入実績です。

年別買入実績は、11月末時点で前の年を超えています。

■ 2018年の月別買入実績

■ 2010年以降の年別買入実績

追記 2018.11.01

10月の買入が確定したのでグラフを更新しました。

追記 2018.10.30

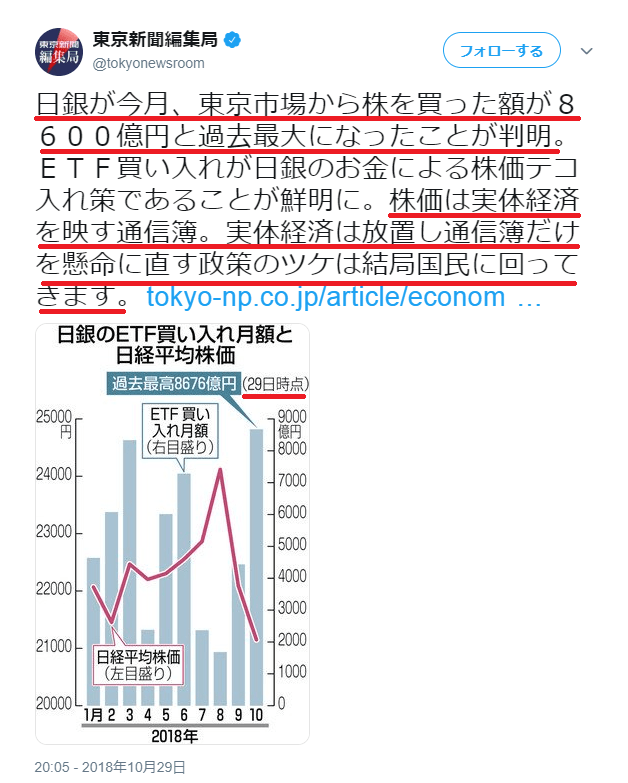

記 2018.10.29

10月から買入基準を緩め、歯止めがきかなくなっているようだ。

次図に今年の月別買入実績を示す。なお、10月は10月25日までの買入実績である。

確かに10月になって、減少傾向にあった買入が急増している。

つぎに、2010年以降の年別買入実績を示す。

2015年から急増しているが、これはGPIFの株の運用制限が国内・国外合わせて24%以下から50%以下に大幅引上げられたことと連動している。

安倍政権の生命線は、拉致問題と株価である。

拉致問題はすでに解決済みである。帰国した5人以外全員死亡の不都合な調査結果を北朝鮮から突きつけられ拉致問題から逃げ回っている。

株価は安倍政権の最後の命綱なので死守する必要がある。日銀、年金、郵貯、簡保、あらゆる手段を使って株価を高値で維持しようとしている。

そのため国富や年金が海外の投資家の餌食になっている。