*発電量というか、稼働率の現状が能力の18~20%というケースが既存1400基の風発の現状であるとすれば、黒字化できるハズがない?

*豊田通商の子会社の、風発最大企業の、ユーラスエナジーの出雲風発が事故だらけとはにわかには信じがたいが、地図上の立地構成を見る限り、ムリ感は否めない?ヘリで見なければ分からない?

*風力発電については日経をハジメ、一般紙,TVで随分失敗例が報道されたし、急にうまく行くような事業でもない、だが、燃料代は掛からないし、WEDGEの筆者の述べるような失敗の内容は分からなかった、チョット旧いが、できるだけ多くの人々に現状を認識して貰いたいレポートである、

風力発電事業が赤字だらけの理由

WEDGE2月号 第二特集

2012年01月23日(Mon) 斉藤純夫 (ウィンドコネクト代表取締役)

肝心の風力発電業界は自治体も民間企業も故障などで赤字、不採算で苦しんでいる。風力専業のベンチャーでは老舗であったエコ・パワー(東京都品川区)は、荏原製作所の子会社になった後も経営が芳しくなく、コスモ石油が買収した。東証マザーズに上場している日本風力開発(東京都港区)も赤字に苦しみ、有価証券報告書に継続疑義の注記が出る異常事態だ。クリーンエナジーファクトリー(CEF・北海道根室市)は2010年、日本風力開発に続きマザーズに上場する計画であったが、現在は一部の風力発電所を売却する事態に至っている。

風力発電はそれほどまで利益を上げにくいビジネスなのだろうか? この問題を考えてみよう。

固定価格買取制度が導入される以前は、「電気事業者による新エネルギー等の利用に関する特別措置法(RPS法)」に基づきキロワットアワー(kWh)当たり10円前後の買取価格であり、確かに収益性は取りにくい側面はあった。とはいえ、風力発電のビジネスでは、(1)燃料代がかからない、(2)15年、17年といった長期で電力会社と契約できる、(3)風況に基づく想定発電量は長期ではぶれが小さい。これらのことを考えると、きちんと計画したプロジェクトでは火力発電のような燃料代変動リスクもないことから、不採算になることは起きにくいビジネスだ。

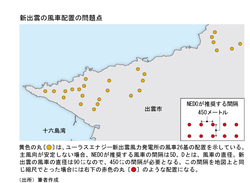

例えば、ユーラスエナジー(東京都港区)。業界最大手であり海外でも多数実績を持つ。元々はトーメン系であったが、その後東京電力の子会社となった(11年10月豊田通商が子会社化すると発表)。同社は、北海道稚内市の宗谷岬ウインドファームのように、風況の良い場所での実績もあり、失敗事例だらけという事業者ではない。ただ、09年、島根県出雲市に建設した日本最大でもある新出雲風力発電所(7.8万kW)では異常事態となっている。風車の羽根(ブレード)が支柱(タワー)に接触するなど重大事故が起きるなどし、未だ本格的な稼働に至っていないようだ。

なぜ、このような事態が起きたのか。過去の経緯など事象を丁寧に追っていくと問題点が見えてくる。新出雲の計画は、もともとユーラスエナジーの開発ではない。ゼネコンが開発した案件にユーラスが途中から参画している。

当初、2000kWの一般的な風車を44基(8.8万kW)建てる計画だったが、景観問題などで配置変更、規模縮小などとなり、最終的には日本では事例のない3000kWという大型の風車を建てることになった。配置も図を見ると分かるように、かなり風車が狭い範囲に押し込まれている。

世界の風力発電は、デンマークでは約20%を賄い、スペイン、ポルトガルでも10%後半になるなど準主力エネルギーになりつつある。さらにエコとは程遠い印象のある中国やアメリカが今は風力で世界1、2位になっている。これは風力発電は、経済性も備えつつあるエネルギーだということを示している。日本でもエネルギー不足という環境下、自然エネルギーの中でポテンシャルと経済性に強みのある風力発電はエネルギー供給の一翼を担うことができるはずだ。