🌸「新NISAの基礎と復習」3

☆2024年から「NISA」が新「NISA」になり大幅変わる

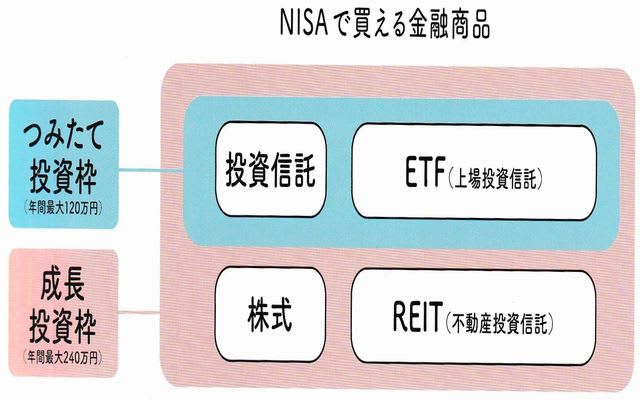

『新NISA簡単スタートガイド』より画像引用

🌸「新NISA運用」ドルコスト平均法にもリスクあり

『要旨』

☆「オルカン」一本の投資、分散になっているとは言えない

☆家計にとっての分散投資とは

*換金の選択肢が複数あったほうが対応しやすい

☆等金額投資の落とし穴に留意する

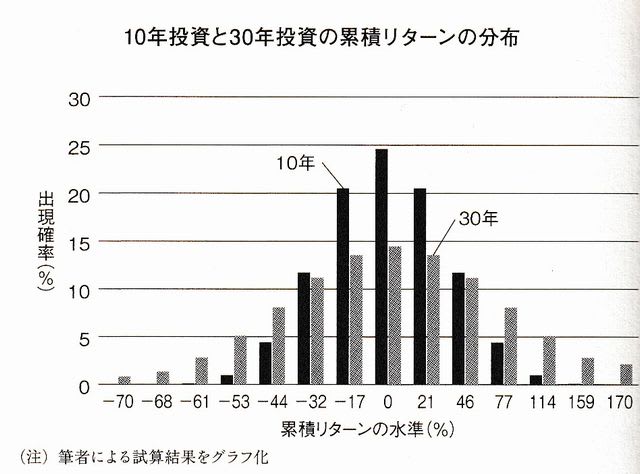

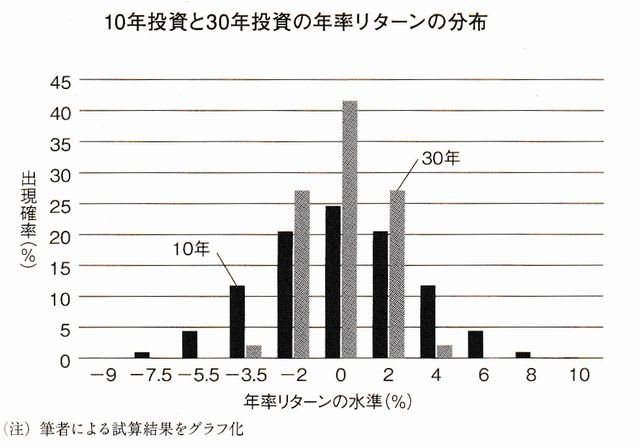

☆長期投資でもリスクは減らない(10年と30年比較)

⛳「オルカン」買えば分散になっているとは言えない

☆多くの資産形成の教科書

*長期・分散・積み立てがいかに重要かを強調している

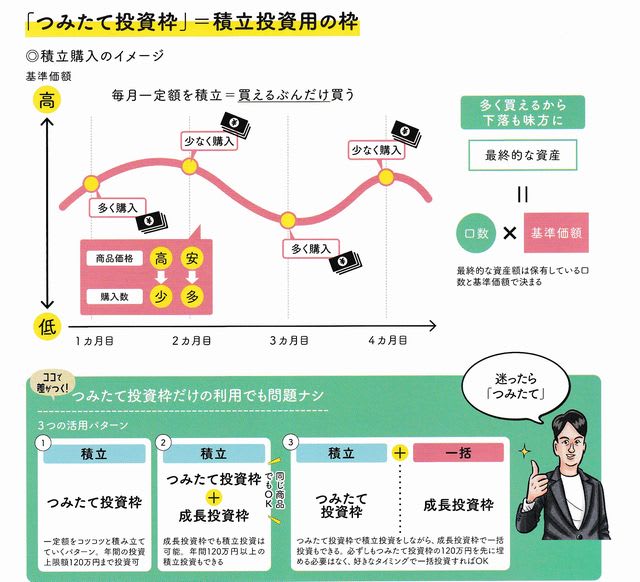

☆新NISA「つみたて投資枠」を使った投信積み立て

*等金額投資で、投資手法は「ドルコスト平均法」だ

☆「つみたて投資枠」も「成長投資枠」も全部使っての

*オルカン投資、分散投資とはいえないのでは

☆日本には昔から「財産3分法」といった言葉がある

☆日本には昔から「財産3分法」といった言葉がある

*財産を株式と債券と不動産に分けて保有しようという考え方だ

☆投資対象商品としては外国債券や金を加えてもいいかもしれない

*性格が異なる資産に分散しておけば

* 一つが値下がりしても他に救われる可能性がある

⛳家計にとっての分散投資とは

☆家計の分散投資は機関投資家にとっての分散投資とは、ちょっと違う

⛳家計にとっての分散投資とは

☆家計の分散投資は機関投資家にとっての分散投資とは、ちょっと違う

☆機関投資家は運用開始時と運用終了時が決まっていて

*運用終了時は保有する金融商品をその時点の市場価格で評価する

*すべての金融商品をいっぺんに換金するのと同じだ

☆家計は運用終了時が決まっているわけではない

*すべての金融商品をいっぺんに換金するのと同じだ

☆家計は運用終了時が決まっているわけではない

*お金必要な場合、保有する金融商品をいっぺんに換金しない

☆例えばオルカン一本だと

*オルカンの投資先が分散されていようが

*おカネが必要なときはオルカンの一部、または全部を換金する

*おカネが必要なときはオルカンの一部、または全部を換金する

*換金する商品を選べないのは、家計にとり分散投資になっていない

*換金の選択肢が複数あったほうが対応しやすい

⛳等金額投資の落とし穴

☆ドルコスト平均法による投資にもいくつかの落とし穴がある

⛳等金額投資の落とし穴

☆ドルコスト平均法による投資にもいくつかの落とし穴がある

①今世界の株式を組み入れるインデックス投信(オルカン)

*「元利金」がいくらになるかは換金時の相場次第である

*資産を一つの金融商品に集中させるとリスクが顕在化する

*しかし、新NISAのつみたて投資枠のメニューのなかには

*しかし、新NISAのつみたて投資枠のメニューのなかには

*株式と明確に価格特性が異なる商品が見当たらない

➁計画的な積み立てを習慣づけ

➁計画的な積み立てを習慣づけ

*資産形成のためには大切なことではあるが

*家計運営のなかで毎月の積立額を確保することが最優先になる

*家計のバランスが崩れる恐れがあることだ

*投信積み立てをしクレジットカードのリボルビング払いも生じる

*家計運営を犠牲にするのは本末転倒

③まとまった投資資金を保有している家計

③まとまった投資資金を保有している家計

*投信に等金額投資をすることは

*必ずしも平均買いコストの引き下げにつながるわけではない

*相場の上昇を見込むのならば、最初に全額を投入の方が投資効率はいい

⛳長期投資でもリスクは減らない

☆長期投資をすれば、いいときと悪いときとがならされて

⛳長期投資でもリスクは減らない

☆長期投資をすれば、いいときと悪いときとがならされて

*リターンが安定するとよくいわれる

☆筆者の分析では決してそんなことはない

*30年投資が10年投資に比べて年率リターンの分布の幅が狭い

☆長期に運用すれば年率リターンの差が小さくなるといわれても

*成功した場合と失敗した場合との「元利金」の実額の差

*長期になればなるほど大きくなるのだから

☆長期投資をすればリスクが小さくなるなどとは考えないほうが良い

(敬称略)

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『株式投資2024』記事他より画像引用

⛳知識の向上目指し、記事を参考に自分のノートとしてブログに記載

⛳出典内容の共有、出典の購読、視聴に繋がればと思いブログで紹介

☆記事内容ご指摘あれば、訂正・削除します

⛳私の知識不足の為、記述に誤り不明点あると思います

⛳投資は、自己責任、自己満足、自己判断で

⛳詳細は、出典原書・記事・番組・画像でご確認ください

⛳出典、『株式投資2024』記事他より画像引用

新NISA運用(ドルコスト平均法)3

(『株式投資2024』記事より画像引用)

※コメント投稿者のブログIDはブログ作成者のみに通知されます