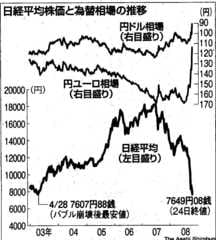

株価が激しい乱高下を繰り返しながら暴落し続け、10月24日の東京株式市場の日経平均株価は8000円を大きく割り込み、03年のバブル後の最安値とほんとど同じ状態に戻ってしまった。

こうした株価の低迷が実体経済に影響を及ぼし、深刻な経済停滞が予想されるとマスコミでは報じている。なるほど現象的にはそうではある。しかし現象は必ずしも本質を示すわけではない。現象的には金融の破綻が株式の暴落をもたらし、それが実体経済にも影響及ぼして深刻な不況と停滞をもたらしつつあるかにみえる。

しかし本質的な関係はその逆である。マルクスは貨幣・金融恐慌は一般的な生産恐慌の特殊的局面として現われると指摘し、《経済学の浅薄さは、とりわけ、産業循環の局面転換期の単なる兆候に過ぎない信用の膨張・収縮をこの転換の原因にするということのうちに現われている。》(『資本論』第1巻全集版825頁)と指摘する。

そしてさらに次のようにもいう。

《生産過程の全関連が信用に立脚しているような生産体制においては、急に信用が停止されて、もはや現金払いしか通用しなくなれば、明らかに、恐慌が、支払手段を求めての殺到が、起こらざるをえない。だから、一見したところでは、全恐慌がただ信用恐慌および貨幣恐慌としてのみ現れるのである。そしてじっさい、問題はただ手形の貨幣への転換可能性だけなのである。しかしこれらの手形の多くは現実の売買を表しているのであって、この売買が社会的な必要をはるかにこえて膨張することが、結局は全恐慌の基礎になっているのである。》(『資本論』第3巻同627頁)

つまり現実の再生産の構造そのものにすでに破綻が内在しているのに、信用制度がその破綻を覆い隠し、再生産の弾力性を極限まて引き延ばしてさらにその破綻を拡大するが、やがてそれは自ずからその限界に突き当たり、破局が現実化する。株価の崩落はその前兆を示すに過ぎないのである。

もちろん、国家信用が崩壊しないかぎり、現代の政府は公信用を拡大して、こうした破局が暴力的に生じることを防ぐことは出来る。しかしいずれにせよ調整は不可避である。政府の介入は、その調整過程を暴力的にではなく、ただ過程をダラダラとした長期の停滞のなかで行うことを可能にするに過ぎない。しかも国家財政の膨大な赤字と引換にである。主要な先進国は総力を上げて、資本の救済に乗り出している。しかし、それは他方で国家破綻の可能性をますます増大させるのみであろう。

貴方も、現象に隠れた本質を見抜くために、是非、『資本論』を読んでみませんか?

………………………………………………………………………………………………

第8回「『資本論』を読む会」・案内

■日時 11月23日(日) 午後2時~

■会場 堺市立南図書館

(泉北高速・泉ヶ丘駅南西300m

駐車場はありません。)

■テキスト 『資本論』第一巻第一分冊

(どの版でも結構です)

■主催 『資本論』を読む会