みんな、FIREしてる?

どこかの「みんな、パスタ巻いてる?」でお馴染みのお笑いコンビが言ってそうなセリフやけど、決してオレの頭がおかしくなったわけでも、急にキャラチェンジしたワケでもありません。

オレは真剣にFIREしようと思っています。

FIREしたいて何!?

元日テレの福沢アナに急に憧れ始めたか!?

いいえ、全然違います。

サラリーマンの皆様なら1度や2度は思った事があるでしょう。

「出来れば早期退職して、悠々自適に過ごしたいなぁ」

なんて。

まさにそれなんですよ。

FIREとは「Financial Independence, Retire Early」の頭文字を取ったもので、「経済的自立」と「早期リタイア」を意味する言葉です。

FIREとは「Financial Independence, Retire Early」の頭文字を取ったもので、「経済的自立」と「早期リタイア」を意味する言葉です。

…て、オレも3日前に知った言葉なんやけどね

何で急に3日前にこんな言葉を知ったのか。

そう。

オレは3日前にわが社のグループ会社が主催の「新NISAセミナー」に参加した。

もともとこういう話(=怪しくない儲かる話)には非常に興味があるしね。

そこでいかに資産形成が大事かを改めて思い知った。(特に老後の生活において)

オレ実はボンビーながらも毎月の生活に必要な資金以外の「余剰資金」をコツコツためてある程度溜まったら株に投資しておるのよ。

昨年暮れ(大晦日)のブログでも少し触れてるけど、オレは貯金代わりに株を保有してその配当金(いわゆる不労所得)を少しでも増やそうとしてるワケ。

もちろん株価上昇で保有資産価値全体が上がるのもいいけれど、それよりもまずは確実に「何もせずにお金が増える」方法を選びたいな、と。

1,000万円を銀行に預けて利息いくら?

例えばみずほ銀行だとホームページによりますと、「スーパー定期」ってやつで1年の金利は0.002%ですって。

すなわち年間の不労所得は20,000円ですわ。(厳密には税金が20.315%かかるのでもう少し下がるけど話を分かりやすくするためここでは無視する。)

株だとどうよ?

1,000万円分の株を保有したとして配当利回りがたったの1%でも年間の配当金が100,000円やん。(もちろんこれにも税金20.315%かかるけどここでは無視。)

20,000円と100,000円のどっちがうれしい?と聞かれて20,000円!って思うならそれでいい。

うれしいと思う感覚、基準は人それぞれだから。

要はローリスクローリターン派なのか、ハイリスクハイリターン派なのかどっち?って話だな。

オレは断然100,000円の方がうれしいね。

なのでオレは貯金よりも株式投資の方を選んでいるワケ。

そんなオレにうれしい話が来年1月からスタートする。

いわゆる「新NISA」だな。

オレは数年前にNISA口座は開設していた。

が、一度も使ってない。

今のNISAの制度では上限がつみたてNISAで年間40万、一般NISAで年間120万まで。

非課税期間も一般NISAなんてたったの5年やし、生涯投資上限が800万円。

しかもつみたてNISAと一般NISAは併用が出来ないと。

こんな制度で資産形成も何もあったもんじゃないな、と。

少しお小遣いが増えるレベルの話ではオレが好きな「儲かる話」とオレが夢見る「豊かな老後」にはほど遠い。

…てなワケで口座は作ったものの様子見してたワケ。

それがですよ!

新NISAではつみたて枠で年間120万、成長投資枠で240万。

非課税期間は無限。

生涯投資上限が1,800万円(うち成長投資枠が1,200万円)。

しかも併用可能と来たもんだ!

これは使わない手はない

成長投資枠に毎年年間上限一杯の240万円をぶっこんで高利回りの株を買っておけば非課税の恩恵を最大限受けられて毎年好配当を享受できる。

あとはまだ余剰資金があるならつみたて枠で毎月1万でも2万でもいいからこつこつ投資信託を買っておけばいいのかな、と。

冒頭の話に戻るけど、オレはFIREする時期を60歳と定めている。(要は現時点での定年年齢ね。決して早期退職では無いな)

60歳以降は絶対に今の会社で再雇用する気も無いし、ましてや別の会社に再就職なんて気もさらさらない。(時代が大きく変わって働かざるを得ない場合は除く )

)

60歳まであと約8年半ほど。

まさに短期決戦。

60歳までにいかに多くの「不労所得」を得られるようになっているか、そして資産全体を増やせているか。

まさに勝負やね!

もちろん投資なのでリスクはある。

が、NISAは国のお墨付き制度。

リスクはあるがそのリスクは「少ない」とオレは判断している。

この判断が正しいか間違っているか、それは神のみぞ知る…。

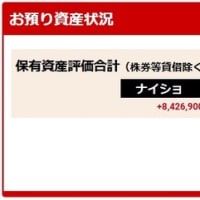

ちなみにオレは貯金から株に本格的にシフトをして約7年くらい?経つけど、株の保有資産評価額としては昨日時点で+5,810,000円だから投資センスがまったくないワケでは無いと自画自賛している。

このセンス?を持ってして来年1月スタートの新NISAに挑み、60歳以降は年金+形成した資産とその配当で悠々自適…とはいかないまでも、働かずとも何の不安も無く心穏やかに過ごせる日々を夢みている。

全国のサラリーマンの皆様、オレと一緒にFIRE しようぜ!

しようぜ!

どやぁ!↓

追伸。

今回のこの記事を読んで「実はワタシ、え~さんのパートナーとして一緒に老後を過ごしたいと思ってました 」なんて女性が仮に現れたとしよう。

」なんて女性が仮に現れたとしよう。

オレの答えは「だが断る! 」だな。

」だな。

いくらモテないとはいえあからさまに金目当ての女性なんてこっちから願い下げ。

ましてや無職アラフォー、アラフィフ女性だとオレにとって一緒に過ごすにあたり何のメリットがあるんだ?

だったら老後のパートナーとして犬や猫を飼った方がまだマシだわ

…でも、20代、30代女性なら無職でも心が揺らぐかも 。歳の差は気になるもつい最近のハライチ岩井みたいな例もあるしね

。歳の差は気になるもつい最近のハライチ岩井みたいな例もあるしね

ちなみに社内の仲良しでもあり投資仲間でもある2番バッターさん(47歳独身巨乳女子)と後輩ちゃん(37歳独身女子)からも「もしFIREできそうになった時にえ~さんに女が近づいて来たら私たちに言って下さい!その女が金目当てかどうか、同じ女の目で厳しくチェックしてあげます!」と言ってくれてるので心強い限りですわ

新NISAは現行NISAから移行もできるので、私は13日に楽天証券から発表されてすぐ作業しました。

なので来年すぐ引き落としが始まりますね~

銘柄は今と同じにしています。

あとはポイントがもらえる銘柄二つ増やしました。

現在やってるつみたてNISAの一部は解約して現金にしちゃいましたよ。

毎日100円でもちりつもですね~

というかえ~さんお金持ち( ゚Д゚)

ワタクシが先日受けたセミナーの講師が言ってました。

投資は「少しでも早く!1円でも多く!」と。

ただし、生活に無理のない余剰資金で、との前提ですが。

なのでワタクシも余剰資金を使って年明け早々からスタートできるように今準備の真っ只中です。

銀行でNISA口座を作ってしまっているのでまずはその口座の移行手続きです。

銀行から書類か何か送ってくれるのかと思ったら、窓口に出向いて下さいですって。

めんどくさー。

けど、豊かな老後のためにもこれくらいの手間は惜しまずやります!

ちなみにワタクシも楽天証券に口座開設予定です。

時々ファイヤーって叫びたくなりますよね。僕だけかな?まあ、だんだんそんな元気なくなってきましたが。人に迷惑かけない程度に生きて行こうと思ってます。

株式とか投資とかしないので、ニイサとか興味なかったですけど、最近よく言ってるので少し気になりました。

ニイサの条件範囲なら、株式で利益出しても税金取られないみたいですね。

それによって株式に投資する人増やすのが狙いなのかな。

株式で儲けても税金取られるんやったらと、踏みとどまる人や、今ニイサの範囲内でやってる人にさらなる投資の増額を促す。

政府の貯蓄から投資への政策ですかね。

えーさんは、なかなかの投資の才能がおありですね。

私は、投資する資金がないので、60才まで節約して貯金したいと思ってます。

投資は余裕のあるお金でやったほうが良いですよね。

日本人は堅実と言うか慎重と言うか、預貯金をたくさん持ってる反面投資にはあまり積極的でないようで、国の方もその動いてないお金を動かそうとNISAのような制度を作ってなんとか経済をまわそうとしているみたいですね。

競馬もそうですけど、儲かったら税金払え!て、そんな仕組みじゃだれも投資なんてしませんて。

(ワタクシはやってますけど)

そういう意味では投資限度枠も大きくなって、非課税期間も無制限になった新NISAは投資家(のはしくれ)としてはやっと我々の望む制度に近いものになったなと思います。

ゴエモンさんも月1万円でもいいので新NISAやってみてはいかがでしょう。

60歳を迎えた時に、貯金なんかよりずっと資産が増えていると思いますよ。(保証はしませんけど・笑)