-

政府は昨年度、国債発行で約1100億円の超過収益

-

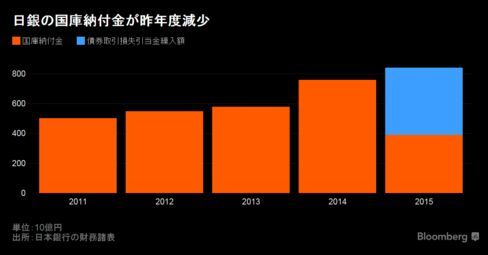

日銀の国庫納付金は引当金で4501億円も目減り

高価な金を安直に生み出す方法が存在しないように、金融緩和は政府にとって錬金術にはなり得ない-。黒田東彦総裁が導入した異次元緩和とマイナス金利政策は過去に例を見ない低コストでの国債発行を実現した半面、日本銀行の購入負担は重く、政府への納付金が激減している。

政府が機関投資家向けに発行する今年度の国債額は当初、約152兆円の予定だった。24日に閣議決定した第2次補正予算案では、約158兆円に修正されている。日銀は金融機関から長期国債を今年120兆円購入する「最後の買い手」。ブルームバーグの試算によると、政府がゼロ%を下回る利回りでの入札で得た超過収入は昨年度に約1100億円に上った。一方、日銀は国債関連の損失に備えて引当金を4501億円積み増し、国庫納付金が大幅に減少。超過収入と引当金を差し引くと約3401億円のマイナスになる。

結局のところ、政府が利子を受け取って国債を発行できるのは、日銀がその矛盾を負担しているからだ。両者の媒介役を務める金融機関は政府からマイナス利回りで購入した国債を、日銀のオペ(公開市場操作)でより深いマイナス利回りで転売する「日銀トレード」で利ざやを稼ぐ。日銀は保有債券の平均利回りが下がる上、額面を上回る価格での購入で生じる損失を償却。異次元緩和からの出口で予想される巨額の赤字に備えた引当金の積み増しを始めた。

三菱UFJモルガン・スタンレー証券の六車治美シニアマーケットエコノミストは「政府の国債発行コストは下がっても、日銀からの国庫納付金は引当金積み増しによって減るので、統合政府で見れば構造的にほぼ中立だ」と指摘。「政府は国債費に生じた余力を今年度第2次補正予算に充てられるが、日銀は今年度決算でも国庫納付金が減るだろう。財政健全化に打ち出の小槌(こづち)があるわけではない」と言う。

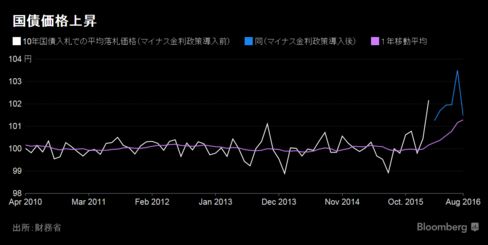

財務省は表面利率0.1%の10年利付国債(343回債)を6月から今月にかけて、約8.1兆円発行。3回の入札における平均落札利回りはマイナス0.13%、募入平均価格は102円32銭だ。割引現在価値に基づく調整などを考慮しないで単純計算すれば、政府が証券会社や銀行から借り入れた金額は約10年間の利払いと償還額の合計を上回り、お金をもらって借金できたことになる。

借入額と利払いの合計を上回る超過収入は、税収の上振れなどとともに前倒債に算入される。前倒債は翌年度に見込まれる借換債の一部を先行発行し、供給額の振れをならして安定的な発行を支える仕組みだ。15年度に発行した今年度分は42兆2509億円と直近10年間で最高に達した。今年度当初計画では上限が48兆円と前年度当初の1.5倍に拡大。国債の発行面だけを見れば、前例のない金融緩和は政府に恩恵をもたらしている。

日銀は長期国債買い入れオペで、今月末までの3カ月間に残存期間5年超10年以下のゾーンを合計7兆8600億円程度購入する方針だ。先週19日時点では、新発10年物国債343回債の保有が4兆4876億円に達し、発行残高の約56%を占めた。国庫短期証券や財投債などを含めた国債等の日銀保有は発行残高の3分の1を超えている。

金利低下と債券価格上昇が進めば、政府はより安いコストで国債を発行できるが、日銀は民間金融機関からの割高な価格での買い入れで損失の償却や将来の巨額赤字に備える必要に迫られる。

日銀の保有国債の平均残高は昨年度が311.3兆円と過去最高を記録。国債利息収入も最大の1兆2875億円だったが、伸び率は23%増にとどまった。運用利回りは通年で0.41%、下半期は0.39%まで下がった。今年度も、世界的なデフレと日銀による異次元金融緩和で、運用利回りの低下傾向は続く可能性が大きい。

日銀は保有国債の会計処理に償却原価法を採用し、額面を上回った購入価格の部分を償還まで毎年均等償却している。15年度の償却額は8739億円と、異次元緩和前に当たる12年度の約2.6倍だった。利息収入は昨年度に2兆1614億円もありながら、4割超が償却のために消えた計算だ。マイナス利回りとなるような額面を上回る国債の買い入れを続ければ、経常利益の主な源をさらに食いつぶすことになる。

日銀は2%の物価目標を達成するために導入している「量的・質的金融緩和」の下、国債の保有を年80兆円増やす方針を示している。1月末には金融機関の日銀当座預金の一部にマイナス金利0.1%の適用を決め、国債市場全体の利回り低下を促している。

岡三証券の鈴木誠債券シニアストラテジストは「政府がマイナス利回りで発行した国債のほぼ全ては、落札した金融機関からオペを通じ、日銀が買って損失を被っている。日銀は一時的には副作用が上回っても、長い目で見れば効果が上回って『花が咲く』と信じている」と指摘。来月には日銀が金融政策の運営方法を修正し、国債残高の積み増しで年70兆-90兆円などの幅を持たせる柔軟化とマイナス金利の0.2%への小幅な深掘りに動く可能性があると読む。

日銀が抱える最大のリスクは、異次元緩和からの出口時に赤字が生じる可能性だ。保有国債の売却で投入資金の回収をすると市場金利の急騰を招きかねず、政策金利とともに金融機関に支払う付利も引き上げなければならない状況にも直面する。引当金に法定準備金等も含めた日銀の自己資本は3月末に7兆4346億円。日銀の木内登英審議委員が昨年12月に示した試算によると、出口での損失は年7兆円程度に上る。

会計規程の見直しによって日銀は、長期国債からの利息収入と超過準備などへの利払い費用の差額の50%をめどに、債券関連の引当金の積み立てと取り崩しを行うことが今年度から当面可能になった。必要な場合には差額を全て対象にできる例外規定も設けている。同引当金の残高は少なくとも08年度から横ばいだったが、昨年度は一気に増えた。半面、国庫納付金は3905億円と、前の年の7567億円から5割近く減った。

マイナス金利政策の導入に伴い3層構造に変更した日銀当座預金では、従来通り0.1%の付利を供与する基礎残高を約210兆円に抑えた。14年度の付利の支払いは前年比81%増だったが、15年度は2216億円と47%増に鈍化した。

三菱モルガン証の六車氏は、「日銀は異次元緩和からの出口では、FRBのようにバランスシートを維持し、付利を引き上げるだろう。引当金は到底足りないというシミュレーションは成り立つ」と指摘。「金融機関への利払い費が膨張して毎年度赤字になれば引当金を充当し、なくなったら資本勘定を取り崩す。最終的に債務超過になったら、通常の民間企業なら破綻だ。あるいは増資する手もある」と語った。

消費増税を2回も先送りして経済成長に軸足を置く第2次安倍晋三内閣は、低金利を追い風に事業規模28.1兆円の経済対策を実施する予定だ。今年度の第2次補正予算案では、金利低下で国債の元利払いが少なく済んだ分を財源の一部に充てる方針を示した。また、財政投融資の貸付金利の下限は現在の0.1%から0.01%に引き下げる意向だ。